投資を始めると、株価の上がり下がりやニュース、SNSの情報が気になるものです。

特に新NISAや投資信託で資産形成を始めたばかりの方は、

「このまま続けて大丈夫なのか」

「下がったら売ったほうがいいのか」

「もっと良い商品に乗り換えるべきなのか」

と不安になることもあるのではないでしょうか。

長期投資で大切なのは、短期間で大きく利益を狙うことではありません。

大切なのは、家計に無理のない金額で、短期的な値動きに振り回されず、長く続けられる仕組みを作ることです。

この記事では、投資初心者の方に向けて、長期投資で大切にしたい3つの考え方をわかりやすく整理します。

長期投資で大切なのは「続けられる仕組み」を作ること

長期投資は、数日、数週間、数か月で結果を出す投資ではありません。

株価や投資信託の基準価額は、短期的には大きく上下することがあります。

そのたびに不安になって売ったり、別の商品に乗り換えたりしていると、長期投資を続けることは難しくなります。

長期投資で大切なのは、相場の動きを正確に当てることではありません。

自分が続けられる仕組みを、先に作っておくことです。

たとえば、次のような準備が大切です。

・毎月の収支を把握する

・生活防衛資金を確保する

・近い将来使うお金と投資に回すお金を分ける

・無理のない積立額を決める

・下落時にどう行動するかを決めておく

投資は、生活を不安定にしてまで行うものではありません。

家計に無理がある状態で投資を始めると、少しの値下がりでも不安が強くなり、冷静な判断がしにくくなります。

まずは、生活費や生活防衛資金を確保したうえで、余裕資金の範囲で長く続けられる形を考えることが大切です。

初心者の方は、「いくら増えるか」よりも先に、「いくらなら無理なく続けられるか」を考えることが大切です。

長期投資は、良い商品を選ぶだけで成功するものではありません。家計に無理のない金額で続けられるか、下落時にも冷静に判断できるかが大切です。

長期投資で大切にしている3つのこと

長期投資を続けるうえで、特に大切にしたいことは次の3つです。

・短期的な株価に振り回されない

・無理のない金額で続ける

・自分なりの投資ルールを決めておく

それぞれ詳しく見ていきます。

1. 短期的な株価に振り回されない

長期投資では、日々の値動きに一喜一憂しすぎないことが大切です。

株価や投資信託の基準価額は、短期的には上がることもあれば、下がることもあります。

投資を始めたばかりの頃は、少し下がっただけでも、

「この商品でよかったのかな」

「今すぐ売ったほうがいいのかな」

「もっと良い投資先があるのではないか」

と不安になるかもしれません。

しかし、短期的な値下がりだけで投資方針を変えてしまうと、長期投資を続けにくくなります。

特にSNSやニュースを頻繁に見ていると、不安をあおる情報や極端な意見に触れる機会も増えます。

その結果、自分の目的とは関係のない情報に振り回されてしまうことがあります。

長期投資では、毎日の値動きを細かく確認するよりも、自分がなぜ投資を始めたのかを定期的に確認することが大切です。

たとえば、次のような工夫があります。

・価格の確認は月1回にする

・積立設定後は、家計に無理がないかを中心に見る

・下落時は、投資目的や運用期間を確認する

・SNSやニュースだけで売買を判断しない

もちろん、投資内容をまったく確認しなくてよいという意味ではありません。

大切なのは、短期的な値動きだけを見て、感情的に判断しないことです。

SNSやニュースは参考情報のひとつですが、それだけで売買を判断するのは危険です。自分の投資目的、運用期間、家計状況に合っているかを確認しましょう。

株価が大きく下がったときの考え方については、こちらの記事も参考になります。

→ 長期投資で暴落時にやってはいけないこと|初心者が焦って失敗しないための考え方

2. 無理のない金額で続ける

長期投資では、投資金額の大きさよりも、継続しやすさが重要です。

最初から大きな金額を投資すると、相場が下がったときに不安が強くなりやすくなります。

たとえば、生活費に余裕がない状態で毎月の積立額を大きくしすぎると、家計が苦しくなったときに投資を続けられなくなる可能性があります。

また、生活防衛資金まで投資に回してしまうと、急な出費があったときに、相場が下がっていても売却せざるを得ない状況になるかもしれません。

長期投資を続けるためには、お金を次のように分けて考えることが大切です。

・毎月の生活費

・急な出費に備える生活防衛資金

・近い将来使う予定のお金

・当面使う予定のない余裕資金

投資に回すのは、基本的に当面使う予定のない余裕資金です。

月1,000円や月5,000円など、少額から始めることにも意味があります。

少額であっても、実際に投資を経験することで、値動きに慣れたり、自分がどれくらいの下落なら冷静でいられるかを知るきっかけになります。

大切なのは、最初から大きく増やそうとすることではありません。

無理なく続けられる金額を見つけることです。

たとえば、次のような考え方があります。

・家計に余裕がない時期は積立額を下げる

・ボーナスを一気に投資する前に生活防衛資金を確認する

・無理に新NISAの年間投資枠を満額使おうとしない

・少額から始めて、家計に余裕が出たら少しずつ増やす

新NISAには大きな非課税投資枠がありますが、枠をすべて使うことが目的ではありません。

自分の家計に合った金額で、長く続けることが大切です。

投資には元本割れのリスクがあります。生活費、生活防衛資金、近い将来使う予定のお金まで投資に回してしまうと、必要なときに損失を抱えた状態で売却しなければならない可能性があります。投資は必ず余裕資金の範囲で行いましょう。

投資を始める前に生活防衛資金の目安を確認したい方は、こちらの記事も参考にしてください。

→ 生活防衛資金はいくら必要?

3. 自分なりの投資ルールを決めておく

長期投資では、感情で判断しないためのルールを決めておくことも大切です。

相場が上がっているときは、もっと投資したくなるかもしれません。

反対に、相場が下がっているときは、不安になって売りたくなることもあります。

しかし、そのときの感情だけで判断していると、投資方針がぶれやすくなります。

そこで役立つのが、自分なりの投資ルールです。

たとえば、次のような項目を決めておくと、判断に迷いにくくなります。

・何のために投資するのか

・毎月いくら積み立てるのか

・どのくらいの頻度で見直すのか

・どんなときに積立額を変更するのか

・どんな条件なら売却を検討するのか

・生活防衛資金には手をつけないこと

ルールがあると、相場が好調なときも不調なときも、判断がぶれにくくなります。

特に初心者のうちは、SNSやランキングを見て、投資商品を頻繁に変えたくなることがあります。

しかし、他人にとって良い投資方法が、自分にとっても良いとは限りません。

投資できる金額、年齢、家族構成、目的、リスク許容度は人によって違います。

だからこそ、自分の家計や目的に合わせたルールを作ることが大切です。

ただし、ルールは一度決めたら終わりではありません。

転職、結婚、出産、住宅購入、教育費、介護など、ライフイベントによって家計の状況は変わります。

半年に1回、または1年に1回など、定期的に見直す機会を作るとよいでしょう。

長期投資は「何を買うか」だけでなく、「どう続けるか」も大切です。どれだけ良い商品を選んでも、家計に無理があったり、値動きに不安を感じてすぐに売ってしまったりすると、長期投資を続けることは難しくなります。

長期投資で初心者が注意したいこと

長期投資は、時間を味方にしながら資産形成を目指す考え方です。

ただし、長く続けるためには、事前に注意しておきたい点もあります。

ここでは、初心者が特に気をつけたいポイントを整理します。

生活防衛資金を投資に回さない

投資は元本保証ではありません。

投資信託や株式は、値上がりする可能性がある一方で、元本割れする可能性もあります。

そのため、生活防衛資金まで投資に回してしまうのは避けたいところです。

生活防衛資金とは、急な出費や収入減少に備えるためのお金です。

たとえば、次のような出来事に備える役割があります。

・病気やけが

・転職

・家電の故障

・車の修理

・収入の一時的な減少

このお金まで投資に回してしまうと、必要なときに相場が下落していた場合、損失を抱えた状態で売却しなければならない可能性があります。

長期投資を続けるためにも、現金の余裕は重要です。

投資を始める前に、まずは生活費の数か月分を目安に、生活防衛資金を確保しておきましょう。

近い将来使うお金は投資しない

近い将来使う予定があるお金は、長期投資には向いていません。

たとえば、次のようなお金です。

・住宅購入の頭金

・教育費

・車の購入費

・引っ越し費用

・結婚資金

・数年以内に使う予定のある大きな支出

長期投資は、時間を味方にする考え方です。

短期間で使う予定のお金を投資に回してしまうと、必要なタイミングで相場が下落している可能性があります。

その場合、本来なら待てば回復する可能性があったとしても、使う時期が決まっているため、売却せざるを得ないことがあります。

投資に回すお金と、近い将来使うお金は分けて考えましょう。

他人の成功例をそのまま真似しない

SNSや動画では、投資でうまくいった人の話が目立ちやすいです。

「この商品で大きく増えた」

「この銘柄を買ってよかった」

「この方法なら効率よく資産形成できる」

こうした情報を見ると、自分も同じようにしたほうがよいのではないかと感じることがあります。

しかし、他人の成功例をそのまま真似するのは注意が必要です。

投資できる金額、リスクを取れる範囲、年齢、収入、家族構成、目的は人によって異なります。

ある人にとっては無理のない投資でも、別の人にとってはリスクが大きすぎる場合があります。

また、SNSでは成功した部分だけが切り取られていることもあります。

損失を抱えた経験や、途中で不安になった場面までは見えにくいものです。

長期投資では、人と比べるよりも、自分の家計と目的に合っているかを確認することが大切です。

投資初心者が避けたい失敗については、こちらの記事でも詳しく整理しています。

→投資初心者がやってはいけない失敗7選

長期投資で大切な3つのことを表で整理

ここまでの内容を、表で整理します。

| 項目 | 大切な理由 | 初心者が意識したいこと | 注意点 |

|---|---|---|---|

| 短期的な株価に振り回されない | 値動きに反応しすぎると投資方針がぶれやすい | 確認頻度を決める、投資目的を思い出す | SNSやニュースだけで判断しない |

| 無理のない金額で続ける | 家計に負担があると長く続けにくい | 少額から始める、余裕資金で投資する | 生活防衛資金を投資に回さない |

| 自分なりの投資ルールを決める | 感情的な売買を防ぎやすい | 積立額、見直し頻度、目的を決める | 相場の雰囲気だけでルールを変えない |

この3つは、どれか1つだけ意識すればよいものではありません。

短期的な値動きに振り回されないためには、無理のない金額で投資することが大切です。

また、無理のない金額で続けるためには、自分なりの投資ルールを決めておくことが役立ちます。

長期投資は、特別な知識や完璧なタイミングを当てることよりも、続けられる状態を作ることが重要です。

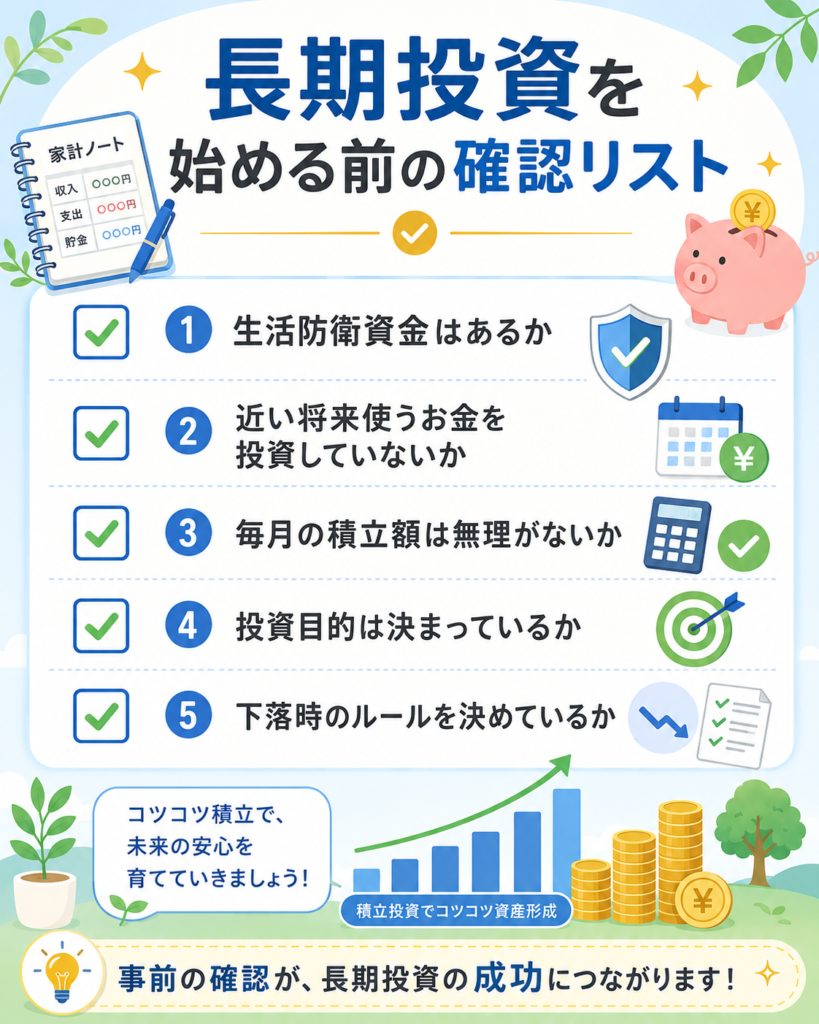

長期投資を続けるために最初に確認したいこと

長期投資を始める前に、まず確認したいのは投資商品ではありません。

大切なのは、自分の家計や目的を整理することです。

具体的には、次のような点を確認しておきましょう。

・毎月の収支を把握しているか

・生活防衛資金はあるか

・近い将来使うお金を投資に回していないか

・投資の目的は決まっているか

・毎月いくらなら無理なく続けられるか

・下落時にどう行動するかを決めているか

新NISAを使う場合も、制度のメリットだけを見て始めるのではなく、先に家計と目的を確認することが大切です。

非課税で運用できる制度は資産形成に役立ちますが、投資である以上、元本割れのリスクはあります。

だからこそ、自分が続けられる金額とルールを決めたうえで活用することが大切です。

新NISAの基本を確認したい方は、こちらの記事も参考にしてください。

→ NISAとは?資産形成を始める前に知っておきたい基本

長期投資と新NISAは相性がよいが、無理は禁物

新NISAは、長期的な資産形成を考えるうえで活用しやすい制度です。

投資で得られる利益が非課税になるため、長く運用するほど非課税のメリットを活かしやすくなります。

ただし、新NISAを使うこと自体が目的になってしまうと注意が必要です。

たとえば、

「年間投資枠を全部使わないともったいない」

「周りが始めているから自分も急いだほうがいい」

「とにかく早く大きな金額を投資したほうがよい」

と考えてしまうと、家計に無理が出る可能性があります。

新NISAはあくまで資産形成のための制度であり、自分の生活を不安定にしてまで使うものではありません。

初心者の方は、まず少額から始めて、投資に慣れながら積立額を調整していく方法もあります。

大切なのは、制度を使いこなすことよりも、自分に合ったペースで続けることです。

新NISAは長期投資と相性のよい制度ですが、枠をすべて使うことが目的ではありません。自分の家計に合った金額で、無理なく続けることを優先しましょう。

新NISAで投資信託を検討している方は、こちらの記事も参考になります。

→ インデックス投資とは?初心者向けに解説

長期投資を続けるためには、投資商品を選ぶ前に、家計や生活防衛資金を確認しておくことが大切です。

これから資産形成を始める方は、まず「資産形成で最初に考えたい3つのこと」もあわせて確認してみてください。

また、新NISAの基本を知りたい方は、「NISAとは?資産形成を始める前に知っておきたい基本」も参考になります。

まとめ|長期投資は焦らず続けることが大切

長期投資で大切なのは、短期間で大きく増やすことではありません。

大切なのは、家計に無理のない範囲で続けながら、短期的な値動きに振り回されない仕組みを作ることです。

この記事では、長期投資で大切にしたい3つのことを整理しました。

・短期的な株価に振り回されない

・無理のない金額で続ける

・自分なりの投資ルールを決めておく

投資を始めると、値動きやニュースが気になることは自然なことです。

しかし、毎日の値動きだけで判断していると、長期投資を続けることは難しくなります。

まずは、生活防衛資金や近い将来使うお金を確保したうえで、余裕資金の範囲で投資を考えましょう。

そして、自分の目的に合わせて、無理なく続けられる投資ルールを作ることが大切です。

投資は人と比べるものではありません。

自分の家計や目的に合わせて、焦らず一歩ずつ続けていきましょう。

資産形成を始める前の準備を確認したい方はこちら

→ 資産形成は何から始める?初心者が最初に確認したい3つの準備

免責事項

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

コメントを残す