「新NISAを始めたいけれど、貯金はいくら残しておけばいいの?」

「生活防衛資金って、普通の貯金と何が違うの?」

「投資に回しすぎて、急な出費に対応できなくなったら不安……」

資産形成を始めようとすると、このような疑問を持つ方は多いのではないでしょうか。

特に新NISAは、非課税で投資できる制度です。

そのため、

「早く始めた方がいいのでは?」

「できるだけ多く投資した方がいいのでは?」

と感じる方もいるかもしれません。

しかし、投資を長く続けるうえで大切なのは、いきなり大きな金額を投資することではありません。

まずは、生活を守るためのお金を確保することです。

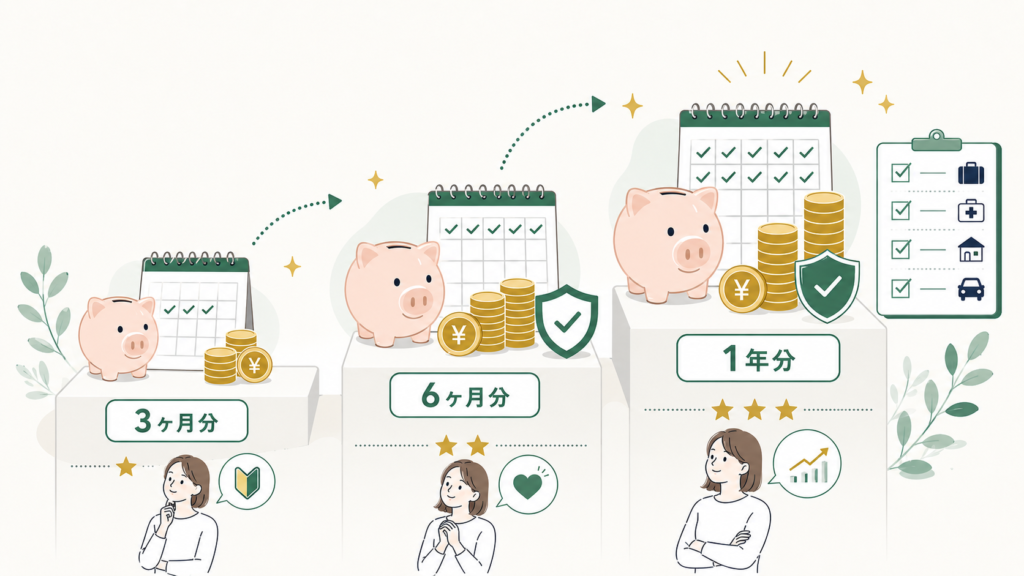

結論から言うと、生活防衛資金は最低でも生活費3ヶ月分、できれば6ヶ月分を目安に考えると安心です。

自営業・フリーランス、子育て世帯、収入が不安定な方は、生活費6ヶ月〜1年分を目安にすると、より安心感を持ちやすくなります。

この記事の結論

・まずは生活費1ヶ月分を目指す

・最低ラインは生活費3ヶ月分

・安心感を重視するなら生活費6ヶ月分

・自営業・フリーランスは6ヶ月〜1年分も検討する

・生活防衛資金は投資に回さず、普通預金などで分けておく

生活防衛資金は、投資に回すお金ではありません。

病気、失業、収入減、災害、急な出費などがあったときに、生活を守るための現金です。

この記事では、生活防衛資金はいくら必要なのか、生活費の何ヶ月分を目安にすればよいのかを、投資初心者向けにわかりやすく解説します。

生活防衛資金の目安早見表

| タイプ | まず目指す金額 | 安心しやすい金額 |

|---|---|---|

| 独身・会社員 | 生活費3ヶ月分 | 生活費6ヶ月分 |

| 夫婦共働き | 生活費3ヶ月分 | 生活費6ヶ月分 |

| 夫婦片働き | 生活費6ヶ月分 | 生活費6ヶ月分以上 |

| 子育て世帯 | 生活費6ヶ月分 | 生活費6ヶ月分以上 |

| 自営業・フリーランス | 生活費6ヶ月分 | 生活費1年分 |

政府広報オンラインでは、金融リテラシーの基本として「適切な収支管理」や「生活設計」の重要性が紹介されています。投資を始める前に家計を整えることは、資産形成の土台になります。

生活防衛資金とは?急な出費に備えるためのお金

生活防衛資金とは、簡単に言うと、もしものときに生活を守るためのお金です。

資産形成や新NISAを始める前に、まず確認しておきたい大切なお金です。

生活防衛資金は「もしものときの生活費」

生活していると、予定外の出費は意外とあります。

たとえば、次のようなケースです。

・病気やケガで働けなくなる

・会社の業績悪化で収入が減る

・転職活動で一時的に収入が途切れる

・家電が急に故障する

・車の修理費が必要になる

・家族の医療費がかかる

・災害などで一時的な支出が増える

このようなときに、すぐ使えるお金がないと、生活が不安定になってしまいます。

クレジットカード払いや借入れで対応することもできますが、それが続くと家計への負担は大きくなります。

生活防衛資金は、急な出費や収入減に備えるための家計の安全装置です。

生活防衛資金は投資に回すお金ではない

生活防衛資金は、増やすためのお金ではありません。

あくまで、生活を守るためのお金です。

そのため、株式や投資信託など、値動きのある金融商品に入れるのは基本的に向いていません。

なぜなら、本当に必要になったタイミングで相場が下がっていると、損をした状態で売却しなければならない可能性があるからです。

生活防衛資金は、普通預金など、すぐに引き出せる現金で持っておくのが基本です。

生活防衛資金は、増やすためのお金ではなく、生活を守るためのお金です。

生活防衛資金と普通の貯金の違い

生活防衛資金も、広い意味では貯金の一部です。

ただし、普通の貯金とは役割が違います。

生活防衛資金は「使う目的が決まっている貯金」

生活防衛資金は、使う目的がはっきり決まっています。

目的は、病気・失業・急な出費などから生活を守ることです。

つまり、旅行や趣味、家電の買い替えなどに使うお金とは分けて考える必要があります。

なんとなく同じ口座に貯めていると、

「少し余裕があるから旅行に使おう」

「新しい家電を買うために使おう」

という形で、いつの間にか生活防衛資金が減ってしまうことがあります。

旅行・趣味・教育費などの貯金とは分けて考える

貯金は、目的別に分けると管理しやすくなります。

たとえば、次のように分けて考えるイメージです。

・生活防衛資金

・近い将来使うお金

・投資に回すお金

この3つを分けておくと、家計の安全性を保ちながら資産形成を進めやすくなります。

| 種類 | 目的 | 使うタイミング | 置き場所 |

|---|---|---|---|

| 生活防衛資金 | 病気・失業・急な出費への備え | 緊急時 | 普通預金など |

| 普通の貯金 | 旅行・家電・教育費など | 予定された支出 | 普通預金・定期預金など |

| 投資資金 | 将来の資産形成 | 当面使わないお金 | NISA・投資信託など |

生活防衛資金は「使ってはいけないお金」ではありません。

本当に困ったときに、生活を守るために使うお金です。

使ったあとは、また少しずつ戻していけば大丈夫です。

生活防衛資金はいくら必要?基本は生活費3〜6ヶ月分

生活防衛資金の目安は、一般的に生活費の3〜6ヶ月分と考えるとわかりやすいです。

ただし、全員に同じ金額が必要なわけではありません。

大切なのは、自分の毎月の生活費をもとに考えることです。

最低ラインは生活費3ヶ月分

まず目指したい最低ラインは、生活費3ヶ月分です。

たとえば、毎月の生活費が20万円なら、3ヶ月分で60万円です。

会社員で収入が比較的安定している方や、独身で支出が少ない方は、まず3ヶ月分を目標にすると始めやすいです。

いきなり6ヶ月分や1年分を目指すと、金額が大きく感じてしまうこともあります。

その場合は、まず1ヶ月分、次に3ヶ月分というように段階的に貯めていきましょう。

安心感を重視するなら6ヶ月分

より安心感を持ちたい場合は、生活費6ヶ月分を目安に考えます。

たとえば、毎月の生活費が20万円なら、6ヶ月分で120万円です。

6ヶ月分あると、転職、病気、収入減、家族の事情などがあったときにも、少し落ち着いて対応しやすくなります。

特に、住宅ローンがある方、家族を扶養している方、教育費がある方は、3ヶ月分だけでは不安に感じることもあるかもしれません。

その場合は、6ヶ月分以上を目標にすると安心感を持ちやすいです。

自営業・フリーランスは6ヶ月〜1年分を目安に

自営業やフリーランスの方は、会社員より多めに生活防衛資金を用意しておきたいところです。

収入が月によって変動しやすく、仕事が減ったときの影響も大きくなりやすいからです。

目安としては、生活費6ヶ月分から1年分を考えると安心です。

もちろん、すぐに1年分を用意する必要はありません。

まずは3ヶ月分、次に6ヶ月分、余裕があれば1年分という形で、段階的に増やしていけば大丈夫です。

毎月の生活費

↓

3ヶ月分:最低限の備え

↓

6ヶ月分:安心感を持ちやすい備え

↓

1年分:収入変動が大きい人向け

世帯別の生活防衛資金の目安

生活防衛資金は、家族構成によっても目安が変わります。

以下は、あくまで考え方の目安です。

| 世帯タイプ | 目安 | 考え方 |

|---|---|---|

| 独身・会社員 | 生活費3〜6ヶ月分 | 支出が少なければ3ヶ月分からでも考えやすい |

| 夫婦・共働き | 生活費3〜6ヶ月分 | 収入源が2つあればリスクは分散しやすい |

| 夫婦・片働き | 生活費6ヶ月分以上 | 収入源が1つのため多めに備えたい |

| 子育て世帯 | 生活費6ヶ月分以上 | 教育費・医療費・急な支出に備える |

| 自営業・フリーランス | 生活費6ヶ月〜1年分 | 収入変動が大きいため多めに確保したい |

独身で会社員の場合は、支出が比較的少なければ3ヶ月分からでも考えやすいです。

夫婦共働きの場合は、収入源が2つあるため、片方の収入が一時的に減っても対応しやすい面があります。

一方で、夫婦のどちらか一方の収入に頼っている場合は、収入源が1つになるため、生活防衛資金は多めに考えたいところです。

子育て世帯は、教育費、医療費、習い事、急な出費などが重なりやすいため、6ヶ月分以上あると安心感を持ちやすいです。

ただし、この表は絶対的な正解ではありません。

次のような条件によって、必要額は変わります。

・住宅ローンや家賃の負担

・教育費の有無

・雇用の安定性

・ボーナスへの依存度

・実家や親族のサポートの有無

・車の有無

・保険でどこまで備えているか

生活防衛資金は、みんなと同じ金額を目指すものではありません。

自分の暮らしに合わせて調整することが大切です。

生活費別に見る必要額シミュレーション

ここでは、毎月の生活費ごとに、生活防衛資金の目安を見てみましょう。

| 毎月の生活費 | 3ヶ月分 | 6ヶ月分 | 1年分 |

|---|---|---|---|

| 15万円 | 45万円 | 90万円 | 180万円 |

| 20万円 | 60万円 | 120万円 | 240万円 |

| 25万円 | 75万円 | 150万円 | 300万円 |

| 30万円 | 90万円 | 180万円 | 360万円 |

| 40万円 | 120万円 | 240万円 | 480万円 |

たとえば、毎月の生活費が25万円なら、3ヶ月分で75万円、6ヶ月分で150万円です。

毎月の生活費が30万円なら、6ヶ月分で180万円になります。

こうして表で見ると、必要額のイメージがつかみやすくなります。

まずは毎月の生活費を把握する

生活防衛資金を考えるときは、まず毎月の生活費を確認しましょう。

確認したい項目は、次のようなものです。

・家賃、住宅ローン

・食費

・水道光熱費

・通信費

・保険料

・車関連費

・教育費

・医療費

・クレジットカード支払い

・サブスク費用

・その他の固定費

家計簿を細かくつけていない場合でも、銀行口座やクレジットカードの明細を見るだけで、大まかな支出は把握できます。

最初から完璧に管理しようとしなくても大丈夫です。

まずは「毎月だいたい何万円で生活しているか」を知ることから始めましょう。

手取り収入ではなく「生活費」で計算する

生活防衛資金は、手取り収入ではなく生活費で計算します。

たとえば、手取り収入が30万円でも、毎月の生活費が20万円なら、生活防衛資金は20万円を基準に考えます。

生活防衛資金の目的は、収入が減ったときでも生活を維持することです。

そのため、実際に生活を続けるために必要な支出を基準にするのが自然です。

生活費には、毎月必ず出ていく固定費だけでなく、食費や医療費など変動する支出も含めて考えましょう。

少し多めに見積もっておくと、急な出費にも対応しやすくなります。

生活防衛資金はどこに置いておくべき?

生活防衛資金は、金額だけでなく「どこに置くか」も大切です。

ポイントは、すぐ使えることです。

すぐ使える普通預金が基本

生活防衛資金は、普通預金など流動性の高い場所に置くのが基本です。

流動性とは、必要なときにすぐ現金化できることです。

病気や急な修理費などは、いつ発生するかわかりません。

そのため、すぐ引き出せる普通預金に置いておくと安心です。

生活費用口座とは分けると管理しやすい

生活防衛資金は、普段使いの生活費口座とは分けておくと管理しやすくなります。

同じ口座に入れていると、日常の支出と混ざってしまい、気づかないうちに使ってしまうことがあります。

おすすめは、次のように分ける方法です。

・普段使いの生活費口座

・生活防衛資金用の口座

・投資用の証券口座

口座を分けるだけでも、お金の役割が見えやすくなります。

投資商品に入れない方がよい理由

生活防衛資金は、投資信託や株式などには入れない方がよいです。

理由は、必要なタイミングで元本割れしている可能性があるからです。

たとえば、急にお金が必要になったときに、投資信託が大きく値下がりしていたとします。

その場合、本来なら売りたくないタイミングで売却しなければならないかもしれません。

投資は長期で続けることで成果を目指すものです。

そのためにも、短期的に必要になる可能性があるお金は、投資とは分けておくことが大切です。

生活防衛資金を使ってよいケース

・病気やケガで収入が減ったとき

・失業や転職で一時的に収入が途切れたとき

・家電や車の急な修理が必要になったとき

・災害や家族の事情で急な支出が発生したとき

使ったあとは、焦らず少しずつ戻していけば大丈夫です。

生活防衛資金が貯まる前に投資してもよい?

ここは、初心者の方が特に迷いやすい部分です。

「生活防衛資金が全部貯まるまで、投資は一切しない方がいいの?」

このように感じる方もいると思います。

結論としては、家計の状態によって考え方が変わります。

まずは家計の安全性を確認する

毎月赤字が続いている場合や、クレジットカードの支払いが不安定な場合は、投資よりも家計改善を優先した方が安心です。

たとえば、次のような状態です。

・毎月の収支が赤字

・急な出費に対応できない

・クレジットカードの支払いが不安定

・リボ払いや高金利の借入れがある

・生活費を投資に回そうとしている

このような場合は、まず支出を見直し、生活防衛資金を少しずつ作ることを優先しましょう。

投資は大切ですが、生活が不安定になるほど無理をする必要はありません。

少額投資なら並行してもよい場合がある

一方で、家計に大きな問題がなく、毎月少しずつ貯金できている方であれば、生活防衛資金を貯めながら少額投資を並行する考え方もあります。

たとえば、月1,000円〜5,000円程度であれば、家計への影響を抑えながら投資に慣れることができます。

少額でも、実際に投資を始めると、値動きに慣れたり、積立の習慣が身についたりします。

ただし、生活防衛資金を削ってまで投資する必要はありません。

「生活を守るお金を確保したうえで、無理のない範囲で投資する」と考えることが大切です。

新NISAの満額投資を目指す必要はない

新NISAには、大きな非課税投資枠があります。

現行NISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円、非課税保有限度額が1,800万円とされています。

ただし、初心者がいきなり満額投資を目指す必要はありません。

大切なのは、制度の上限まで使うことではなく、自分の家計に合った金額で長く続けることです。

投資額が大きすぎると、相場が下がったときに不安になり、途中でやめてしまう原因にもなります。

まずは少額からでも構いません。

生活防衛資金を確保しながら、無理のない金額で始めることが、結果的に長く続けやすい方法です。

投資は早く始めることも大切ですが、生活が不安定になるほど無理をする必要はありません。

新NISAの積立額で迷っている方へ

生活防衛資金の目安がわかったら、次は「毎月いくら投資するか」を考えてみましょう。

新NISAは満額を目指す必要はありません。

月1,000円、月5,000円、月1万円など、家計に合う金額から考えることが大切です。

毎月いくら積み立てるか迷っている方は、

関連記事:「新NISAはいくらから始めるべき?初心者は月1,000円〜1万円でも十分な理由」も参考にしてください。

新NISAを始める前に確認したいポイント

新NISAを始める前には、投資商品を選ぶ前に確認しておきたいポイントがあります。

特に初心者の方は、次の4つをチェックしておきましょう。

生活費3〜6ヶ月分の現金を確保できているか

まず確認したいのは、生活費3〜6ヶ月分の現金があるかどうかです。

もちろん、最初から完璧に用意できていなくても大丈夫です。

ただし、急な出費にまったく対応できない状態で投資を始めると、相場が下がったときに精神的な負担が大きくなります。

まずは1ヶ月分、次に3ヶ月分というように、段階的に備えていきましょう。

毎月の積立額は家計に無理がないか

新NISAでは、制度上の投資枠が大きく設定されています。

しかし、実際にいくら投資するかは、自分の家計に合わせて決めることが大切です。

たとえば、月3万円の積立が難しいなら、月5,000円や月1万円からでも構いません。

投資は、長く続けることが大切です。

無理をして短期間でやめてしまうより、少額でも継続できる金額を選ぶ方が現実的です。

暴落時にも続けられる金額か

投資をしていると、相場が大きく下がる時期があります。

そのときに大切なのは、慌てて売らずに冷静に判断することです。

生活防衛資金があると、値下がりしてもすぐに投資商品を売却しなくて済みます。

逆に、生活費まで投資に回していると、急な出費があったときに売却せざるを得なくなる可能性があります。

投資額を決めるときは、「相場が下がっても続けられる金額か」を考えておきましょう。

暴落時の考え方を詳しく知りたい方は、

関連記事:「長期投資で暴落時にやってはいけないこと|初心者が焦って失敗しないための考え方」も参考にしてください。

生活防衛資金と投資資金を分けて管理できているか

生活防衛資金と投資資金は、目的が違います。

生活防衛資金は、生活を守るためのお金です。

投資資金は、将来の資産形成を目指すお金です。

この2つを分けて管理できていると、家計も投資も安定しやすくなります。

NISAの基本から確認したい方は、

関連記事:「NISAとは?資産形成を始める前に知っておきたい基本」も参考にしてください。

つみたて投資枠と成長投資枠の違いを知りたい方は、

関連記事:「つみたて投資枠と成長投資枠の違いとは?新NISA初心者向けにわかりやすく解説」も参考にしてください。

生活防衛資金を貯めるための手順

生活防衛資金は、一度に用意しようとすると大きな金額に見えるかもしれません。

でも、手順を分ければ少しずつ準備できます。

ステップ1:毎月の生活費を確認する

まずは、毎月いくらで生活しているのかを確認しましょう。

使いやすい方法は、次のようなものです。

・家計簿アプリを見る

・銀行口座の入出金を見る

・クレジットカード明細を見る

・固定費を書き出す

・現金支出をざっくり確認する

細かく1円単位で管理する必要はありません。

最初は「毎月だいたい20万円くらい」「家族で30万円くらい」など、大まかな金額でも大丈夫です。

ステップ2:目標額を決める

毎月の生活費がわかったら、目標額を決めます。

計算方法はシンプルです。

・生活費3ヶ月分

・生活費6ヶ月分

・必要に応じて1年分

たとえば、毎月の生活費が25万円なら、3ヶ月分は75万円、6ヶ月分は150万円です。

最初から150万円を目指すのが大変なら、まず75万円を目標にしましょう。

ステップ3:毎月の貯蓄額を決める

目標額が決まったら、毎月いくら貯めるかを決めます。

おすすめは、給料日に先取り貯蓄する方法です。

先取り貯蓄とは、給料が入ったら先に貯金分を別口座に移して、残ったお金で生活する方法です。

たとえば、毎月2万円を生活防衛資金用の口座に移すだけでも、1年で24万円貯まります。

「余ったら貯める」だと、なかなか貯まりにくいものです。

先に分けておくことで、自然と貯まりやすくなります。

ステップ4:貯まったら投資資金と分ける

生活防衛資金がある程度貯まったら、次はお金を目的別に分けて考えましょう。

おすすめは、次の3つです。

・生活防衛資金

・近い将来使うお金

・投資資金

近い将来使うお金とは、車検、家電、旅行、教育費、引っ越し費用などです。

これらのお金まで投資に回してしまうと、必要なときに困る可能性があります。

投資に回すのは、当面使う予定のない余裕資金にしましょう。

毎月の生活費を確認

↓

3〜6ヶ月分の目標額を決める

↓

先取り貯蓄する

↓

生活防衛資金と投資資金を分ける

↓

無理のない金額で新NISAを始める

まとめ|生活防衛資金は投資を長く続けるための土台

生活防衛資金は、投資を始める前に考えておきたい大切なお金です。

目安は、最低でも生活費3ヶ月分。

安心感を重視するなら、生活費6ヶ月分を目標にするとよいでしょう。

ただし、必要額は人によって変わります。

独身、夫婦、子育て世帯、自営業・フリーランスなど、家族構成や働き方によって備えておきたい金額は違います。

この記事のポイントをまとめます。

・生活防衛資金は、最低でも生活費3ヶ月分、できれば6ヶ月分を目安にする

・独身、夫婦、子育て世帯、自営業などで必要額は変わる

・生活防衛資金は投資に回さず、すぐ使える現金で分けておく

・生活防衛資金があると、急な出費や収入減があっても落ち着いて対応しやすい

・新NISAの満額投資を無理に目指す必要はない

・投資は生活を守るお金を確保したうえで、余裕資金で無理なく始めることが大切

投資は、将来の資産形成に役立つ手段のひとつです。

しかし、生活が不安定になるほど無理をしてしまうと、長く続けることが難しくなります。

生活防衛資金は、投資を止めるためのお金ではありません。

むしろ、投資を安心して長く続けるための土台です。

生活防衛資金の目安が見えてきたら、次は「毎月いくらなら無理なく投資できるか」を考えてみましょう。

生活防衛資金を確認できた方へ

次は、家計に合った新NISAの積立額を考えてみましょう。

月1,000円、月5,000円、月1万円など、少額からでも投資に慣れることはできます。

大切なのは、生活を守るお金を残したうえで、無理なく続けられる金額にすることです。

【赤文字:参考情報挿入】

参考情報

・政府広報オンライン「金融リテラシー」

・国税庁「NISA制度」

・金融庁「NISA特設ウェブサイト」

・J-FLEC 金融経済教育推進機構

【/赤文字:参考情報挿入】

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

コメントを残す