投資を始めようと思ったときに、よく出てくる言葉が「投資信託」です。

新NISAについて調べていると、

- 投資信託を積み立てましょう

- インデックスファンドが選択肢になります

- 初心者は投資信託から始めやすいです

このような説明を目にすることも多いのではないでしょうか。

ただ、投資を始めたばかりの方にとっては、

「そもそも投資信託とは何?」

「株式投資とは何が違うの?」

「投資信託なら安全なの?」

「手数料やリスクはあるの?」

と疑問に感じやすいところです。

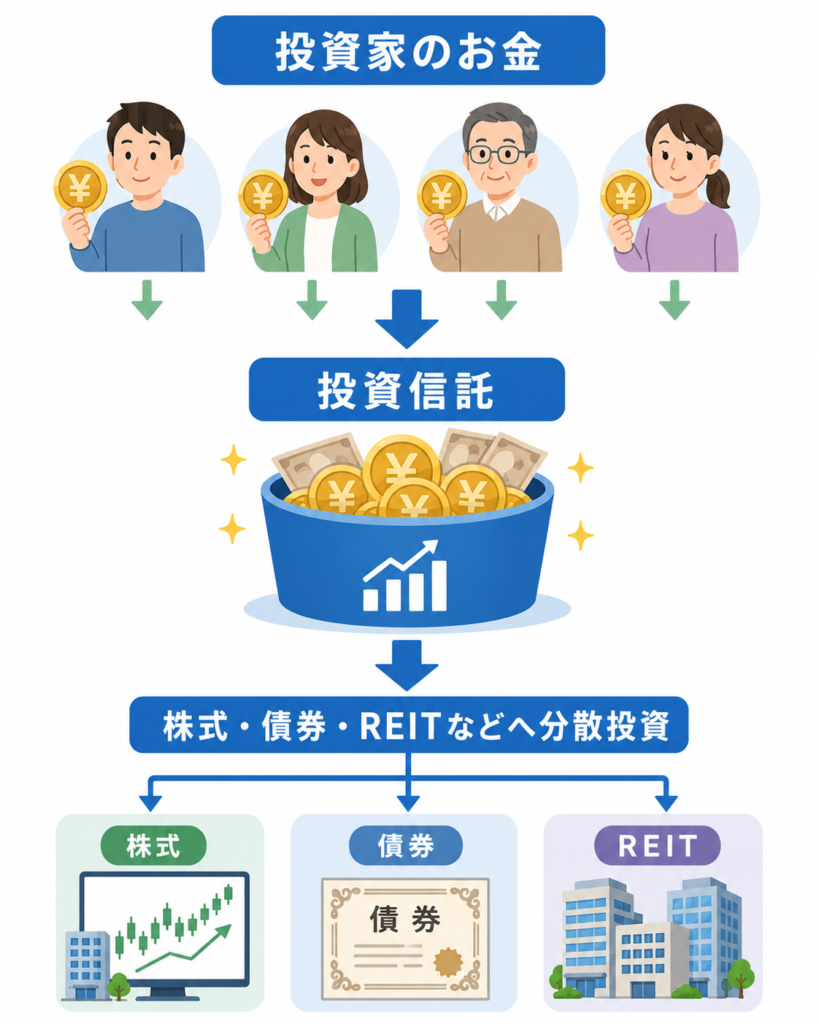

結論から言うと、投資信託とは、多くの投資家から集めたお金をまとめて、株式や債券などに投資する金融商品です。

1つの商品を買うことで、複数の企業や資産に分散投資しやすい点が特徴です。

一方で、投資信託は預金とは違い、元本保証の商品ではありません。

値下がりすることもありますし、信託報酬などの手数料もかかります。

この記事では、投資信託の基本、仕組み、メリット、注意点、新NISAで始める前に確認したいことを初心者向けにわかりやすく解説します。

特定の商品をおすすめする記事ではなく、自分で判断するための基礎知識として読んでいただければと思います。

| この記事でわかること | 内容 |

|---|---|

| 投資信託の基本 | 投資信託とはどのような金融商品か |

| 仕組み | 投資家のお金がどのように運用されるか |

| メリット | 少額・分散・積立と相性が良い理由 |

| 注意点 | 元本割れ、手数料、分配金の注意点 |

| 新NISA前の確認事項 | 生活防衛資金、積立額、投資枠、証券口座 |

投資信託を新NISAで始める前に

投資信託を新NISAで始める予定の方は、商品を選ぶ前にNISA制度の基本も確認しておきましょう。

非課税で運用できる仕組みや、つみたて投資枠・成長投資枠の違いを理解しておくと、自分に合った使い方を考えやすくなります。

投資信託とは?

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が株式・債券・REITなどに投資する金融商品です。

イメージとしては、いろいろな投資先が入った詰め合わせ商品のようなものです。

たとえば、自分で日本株、米国株、債券、不動産投資信託などを個別に選ぶのは大変です。

しかし投資信託であれば、商品によっては1つ買うだけで、複数の国や企業、資産に分散して投資できます。

投資家から集めたお金をまとめて運用する商品

投資信託では、多くの投資家から集めたお金をまとめて運用します。

1人ひとりの投資金額は少額でも、多くの人のお金を集めることで、大きな資金として運用できます。

そのため、個人では買いにくい多くの銘柄や資産にも、間接的に投資しやすくなります。

株式・債券・REITなどに分散投資できる

投資信託の投資先は、商品によって異なります。

代表的な投資対象には、次のようなものがあります。

- 国内株式

- 外国株式

- 国内債券

- 外国債券

- REIT

- 複数資産を組み合わせたバランス型ファンド

REITとは、不動産投資信託のことです。

投資家から集めたお金でオフィスビル、商業施設、住宅などの不動産に投資し、賃料収入などをもとに収益を得る仕組みです。

たとえば、全世界株式に投資する投資信託であれば、1つの商品を通じて世界中の企業に分散投資するイメージです。

ただし、どの投資信託でも安全というわけではありません。

投資対象によって、値動きの大きさやリスクは変わります。

少額から始めやすいのが特徴

投資信託は、証券会社によっては100円や1,000円などの少額から購入できる場合があります。

そのため、まとまった資金がない初心者でも始めやすい金融商品です。

特に、新NISAのつみたて投資枠では、投資信託を毎月コツコツ積み立てる形で活用しやすくなっています。

ただし、少額から始められるからといって、何も考えずに買ってよいわけではありません。

投資対象、手数料、リスクを確認したうえで、自分に合った商品を選ぶことが大切です。

投資信託の仕組み

投資信託は、主に販売会社・運用会社・信託銀行という3つの機関が関わって成り立っています。

初心者の方は、細かい制度まで完璧に覚える必要はありません。

まずは、次のように理解しておくとわかりやすいです。

| 役割 | 主な内容 |

|---|---|

| 販売会社 | 投資家に投資信託を販売する |

| 運用会社 | どこに投資するかを考え、運用方針を決める |

| 信託銀行 | 投資家から集めた資産を管理する |

販売会社・運用会社・信託銀行の役割

販売会社とは、投資家が投資信託を購入する窓口です。

証券会社や銀行などが販売会社にあたります。

運用会社は、投資信託の運用方針を決める会社です。

どの国に投資するのか、どの資産に投資するのか、どの指数に連動させるのかなどを決めます。

信託銀行は、投資家から集めた資産を管理する役割を持っています。

このように、投資信託は1つの会社だけで完結するのではなく、複数の機関が役割を分けて運営されています。

投資家は投資信託を通じて間接的に投資する

投資信託を買うと、投資家は株式や債券を直接買うのではなく、投資信託を通じて間接的に投資することになります。

たとえば、ある投資信託が日本株100社に投資している場合、その投資信託を買うことで、投資家は間接的に日本株100社に分散投資しているような形になります。

個別株のように、自分で1社ずつ選ぶ必要がない点は、投資信託の大きな特徴です。

基準価額が上がったり下がったりする

投資信託には、基準価額という価格があります。

基準価額は、投資信託の値段のようなものです。

投資信託が保有している株式や債券などの価値が上がれば、基準価額も上がりやすくなります。

反対に、投資先の価格が下がれば、基準価額も下がることがあります。

つまり、投資信託は預金のように元本が守られている商品ではなく、運用状況によって価格が変動する商品です。

基準価額とは?

基準価額とは、投資信託の値段を表すものです。

投資信託が保有している株式や債券などの価格変動、分配金、手数料などの影響を受けて変動します。

投資信託と株式投資の違い

投資信託と株式投資は、どちらも資産形成に使われる投資方法です。

ただし、仕組みや向いている人は異なります。

| 比較項目 | 投資信託 | 個別株 |

|---|---|---|

| 投資対象 | 複数の株式・債券などにまとめて投資 | 1つの企業の株式を選んで投資 |

| 分散性 | 高い商品が多い | 自分で分散する必要がある |

| 必要な知識 | 商品の仕組みや手数料の理解が必要 | 企業分析や株価判断が必要 |

| 少額投資 | 始めやすい | 証券会社や銘柄による |

| 手数料 | 信託報酬などがかかる | 売買手数料などがかかる場合がある |

| 向いている人 | 長期・積立・分散で始めたい人 | 個別企業を自分で選びたい人 |

個別株は会社を直接選ぶ投資

個別株投資は、特定の会社の株式を自分で選んで買う投資です。

たとえば、ある企業の業績や将来性を見て、その会社の株を買うイメージです。

個別株は、自分で企業を選べる楽しさがあります。

一方で、1社に集中して投資すると、その企業の業績悪化や株価下落の影響を大きく受ける可能性があります。

そのため、企業分析や分散投資の考え方が重要になります。

投資信託は方針に沿ってまとめて投資する商品

投資信託は、運用方針に沿って複数の資産に投資する商品です。

たとえば、

- 全世界株式に投資する投資信託

- 米国株式に投資する投資信託

- 日本株式に投資する投資信託

- 複数の資産を組み合わせるバランス型投資信託

などがあります。

個別の企業を自分で選ぶというより、どの地域・資産・指数に投資する商品かを選ぶイメージです。

初心者は違いを理解してから選ぶことが大切

初心者にとって大切なのは、投資信託と個別株のどちらが絶対に良いかを決めることではありません。

それぞれの特徴を理解したうえで、自分の目的や性格に合う方法を選ぶことです。

たとえば、毎月コツコツ積み立てながら長期で資産形成をしたい人は、投資信託が選択肢になりやすいです。

一方で、自分で企業を調べて投資判断をしたい人は、個別株に関心を持つこともあるでしょう。

ただし、どちらを選ぶ場合でも、元本割れリスクがあることは理解しておく必要があります。

投資信託のメリット

投資信託には、初心者が資産形成を始めるうえで使いやすい特徴があります。

主なメリットは次の5つです。

- 少額から始めやすい

- 分散投資しやすい

- 運用をプロに任せられる

- 新NISAと相性が良い商品も多い

- 積立投資と組み合わせやすい

少額から始めやすい

投資信託は、少額から購入しやすい金融商品です。

証券会社によっては、毎月100円や1,000円などから積立設定できる場合があります。

そのため、

- いきなり大きなお金を投資するのは不安

- まずは少額で投資に慣れたい

- 家計に無理のない範囲で始めたい

という人にも使いやすいです。

投資は、最初から大きな金額で始める必要はありません。

まずは少額で値動きに慣れながら、無理なく続けることが大切です。

分散投資しやすい

投資信託の大きなメリットは、分散投資しやすいことです。

1つの会社の株だけに投資すると、その会社の業績や株価の影響を大きく受けます。

一方、複数の企業や資産に分散された投資信託であれば、特定の企業だけに集中するリスクを抑えやすくなります。

もちろん、分散しても損失を完全に避けられるわけではありません。

ただ、長期で資産形成を考えるうえでは、分散投資は重要な考え方です。

運用をプロに任せられる

投資信託では、運用会社が運用方針に沿って投資先を選びます。

そのため、投資家が1社ずつ企業を分析して売買判断をする必要はありません。

仕事や家事で忙しく、投資に多くの時間をかけにくい人にとっては、続けやすい方法のひとつです。

ただし、プロが運用しているから必ず利益が出るという意味ではありません。

投資信託にも値下がりリスクはあります。

新NISAと相性が良い商品も多い

新NISAでは、投資信託を活用して長期の資産形成を考える人も多いです。

特に、つみたて投資枠では、長期・積立・分散に適した一定の条件を満たす投資信託が対象になります。

そのため、新NISAを使って資産形成を始めたい初心者にとって、投資信託は理解しておきたい基本商品です。

関連記事:NISAとは?資産形成を始める前に知っておきたい基本

NISAの制度自体がまだよくわからない方は、先に「NISAとは?資産形成を始める前に知っておきたい基本」の記事で、非課税制度の仕組みを確認しておきましょう。

積立投資と組み合わせやすい

投資信託は、毎月一定額を積み立てる投資と相性が良い商品です。

毎月決まった日に自動で買い付ける設定をしておけば、投資のタイミングに悩みにくくなります。

基準価額が上がった日も、下がった日も、淡々と積み立てることで、長期で資産形成を続けやすくなります。

ただし、積立投資でも元本割れする可能性はあります。

「積立なら必ず安心」と考えるのではなく、長期で続ける前提とリスク許容度を確認しておくことが大切です。

投資信託のデメリット・注意点

投資信託にはメリットがある一方で、注意点もあります。

初心者が投資信託を始める前に、必ず確認しておきたいポイントは次の5つです。

- 元本保証ではない

- 手数料がかかる

- 短期間で大きく増える商品ではない

- 人気ランキングだけで選ぶのは危険

- 分配金が多い商品には注意が必要

元本保証ではない

投資信託は、預金とは違い元本保証の商品ではありません。

投資先の株式や債券などが値下がりすれば、投資信託の基準価額も下がる可能性があります。

つまり、購入した金額よりも少ない金額になってしまうことがあります。

初心者の方は、投資信託を「安全な預金の代わり」と考えるのではなく、値動きのある金融商品として理解しておくことが大切です。

投資信託は元本保証の商品ではありません。

新NISAで購入した場合でも、利益が非課税になる制度であって、利益そのものが保証されるわけではありません。

手数料がかかる

投資信託には、信託報酬などの手数料がかかります。

手数料は商品によって異なります。

同じような投資対象の商品でも、手数料が高いものと低いものがあります。

特に、長期で保有する場合は、信託報酬の差が積み重なって影響することがあります。

投資信託を選ぶときは、リターンだけでなく、手数料も確認しましょう。

短期間で大きく増える商品ではない

投資信託は、短期間で大きな利益を狙うための商品ではありません。

もちろん、相場環境によって短期的に値上がりすることもあります。

しかし、基本的には長期でコツコツ資産形成を目指すために活用されることが多い商品です。

- すぐにお金を増やしたい

- 数ヶ月で大きく利益を出したい

- 短期売買で利益を狙いたい

このような目的には向いていない可能性があります。

人気ランキングだけで選ぶのは危険

証券会社のランキングやSNSで人気の商品を見ると、ついそのまま選びたくなるかもしれません。

しかし、人気がある商品が自分に合っているとは限りません。

投資対象、手数料、運用方針、リスクの大きさを確認せずに選ぶと、値下がりしたときに不安になりやすくなります。

ランキングは参考程度にして、最終的には自分の目的に合うかを確認しましょう。

分配金が多い商品には注意が必要

投資信託の中には、定期的に分配金を出す商品があります。

分配金があると魅力的に見えるかもしれません。

しかし、分配金が多いからといって、必ず良い商品とは限りません。

分配金が投資信託の資産から支払われることで、基準価額が下がる場合もあります。

特に、毎月分配型の商品は、資産形成の効率という点で注意が必要です。

初心者は、分配金の多さだけで判断せず、投資対象や運用方針を確認することが大切です。

「分配金が多い商品なら安心だと思っていました。」

「分配金の多さだけで判断するのは注意が必要です。資産形成では、分配金よりも投資対象、手数料、長期で続けやすいかを確認しましょう。」

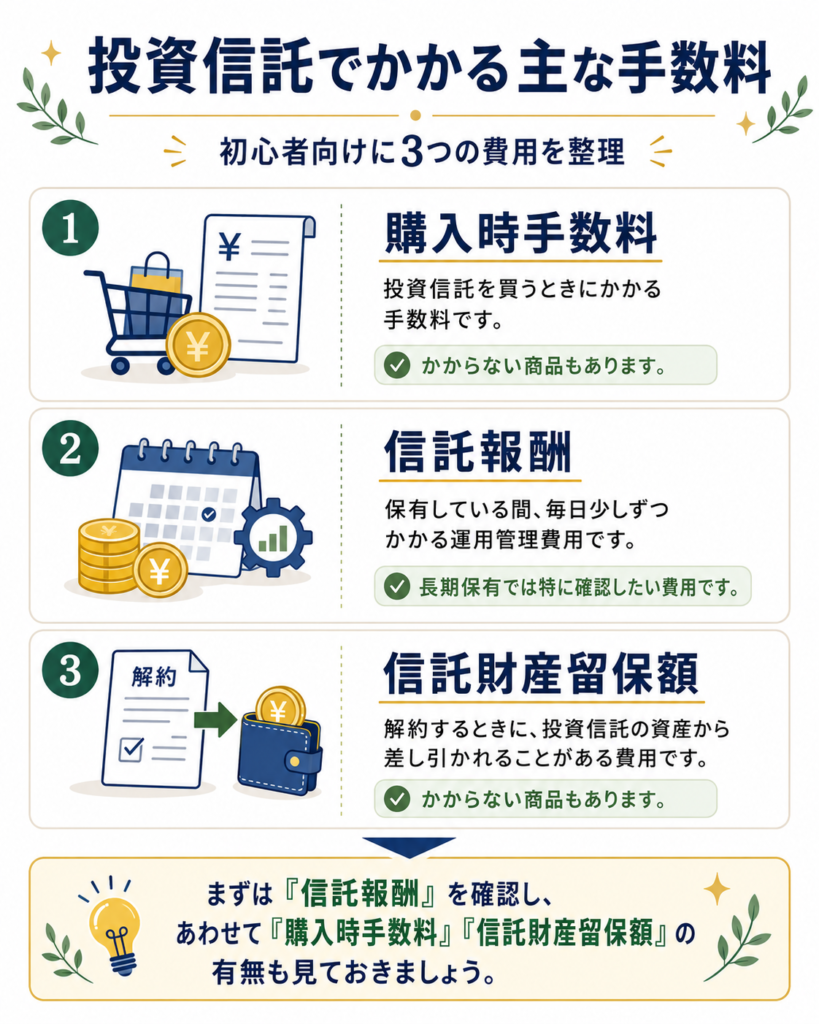

投資信託でかかる主な手数料

投資信託を選ぶときは、手数料の確認が欠かせません。

主な手数料には、次の3つがあります。

| 手数料 | 内容 |

|---|---|

| 購入時手数料 | 投資信託を購入するときにかかる手数料 |

| 信託報酬 | 投資信託を保有している間にかかる手数料 |

| 信託財産留保額 | 投資信託を解約するときにかかる場合がある費用 |

購入時手数料

購入時手数料は、投資信託を買うときにかかる手数料です。

最近では、購入時手数料がかからないノーロード型の商品もあります。

ただし、手数料の有無は商品や販売会社によって異なるため、購入前に確認が必要です。

信託報酬

信託報酬は、投資信託を保有している間にかかる手数料です。

投資信託の運用や管理にかかる費用として、日々差し引かれます。

初心者が特に確認したいのは、この信託報酬です。

長期で保有するほど影響が積み重なるため、同じような投資対象の商品を比較するときは、信託報酬の水準も見ておきましょう。

信託財産留保額

信託財産留保額は、投資信託を解約するときにかかる場合がある費用です。

すべての商品にかかるわけではありません。

商品によって異なるため、目論見書や販売会社の情報を確認しましょう。

初心者は特に信託報酬を確認する

初心者が投資信託を選ぶときは、まず信託報酬を確認する習慣をつけましょう。

信託報酬は、投資信託を保有している間ずっと関係する費用です。

ただし、手数料が安ければ何でもよいわけではありません。

投資対象、運用方針、純資産総額などもあわせて確認することが大切です。

投資信託の手数料や選び方で迷っている方へ

まずは「投資信託の基本」とあわせて、「新NISAで買う商品の選び方」も確認しておきましょう。

手数料や選び方のポイントを整理しておくことで、自分に合った投資信託を選びやすくなります。

初心者が投資信託を選ぶときに見るポイント

投資信託を選ぶときは、ランキングやSNSの評判だけで判断しないことが大切です。

初心者は、まず次の6つを確認しましょう。

- 何に投資しているか

- 手数料は高すぎないか

- 純資産総額は安定しているか

- 運用期間は短すぎないか

- 分配金の仕組みを理解しているか

- 自分のリスク許容度に合っているか

何に投資しているか

まず確認したいのは、その投資信託が何に投資しているかです。

日本株なのか、米国株なのか、全世界株式なのか、債券なのか、REITなのかによって、リスクや値動きは変わります。

投資対象を理解せずに買うと、値下がりしたときに不安になりやすくなります。

手数料は高すぎないか

次に確認したいのが手数料です。

特に信託報酬は、長期で保有するほど影響が出やすい費用です。

同じような投資対象の商品が複数ある場合は、信託報酬を比較してみましょう。

純資産総額は安定しているか

純資産総額とは、その投資信託に集まっている資金の規模を表すものです。

純資産総額が大きく、安定して増えている商品は、多くの投資家に選ばれているひとつの目安になります。

ただし、純資産総額が大きいから必ず良い商品というわけではありません。

投資対象や手数料とあわせて確認しましょう。

運用期間は短すぎないか

投資信託を選ぶときは、運用期間も確認しましょう。

運用が始まったばかりの商品は、過去の実績を確認しにくい場合があります。

もちろん、新しい商品がすべて悪いわけではありません。

ただ、初心者が選ぶ場合は、ある程度の運用実績がある商品かどうかも確認材料になります。

分配金の仕組みを理解しているか

分配金がある商品を選ぶ場合は、分配金がどこから支払われているのかを確認しましょう。

分配金が多いと魅力的に見えますが、資産形成では再投資の効率も大切です。

特に初心者は、「分配金が多い=良い商品」と決めつけないように注意しましょう。

自分のリスク許容度に合っているか

投資信託を選ぶうえで最も大切なのは、自分のリスク許容度に合っているかです。

リスク許容度とは、どれくらいの値下がりまでなら冷静に続けられるかという考え方です。

たとえば、株式中心の投資信託は長期的な成長を期待しやすい一方で、値動きが大きくなることがあります。

値下がりしたときに不安で眠れなくなるような金額を投資するのは避けた方がよいでしょう。

投資を始める前に

まずは「投資信託の基本」とあわせて、「投資初心者が避けたい失敗」も確認しておきましょう。

失敗しやすいポイントを整理しておくことで、無理のない形で投資を始めやすくなります。

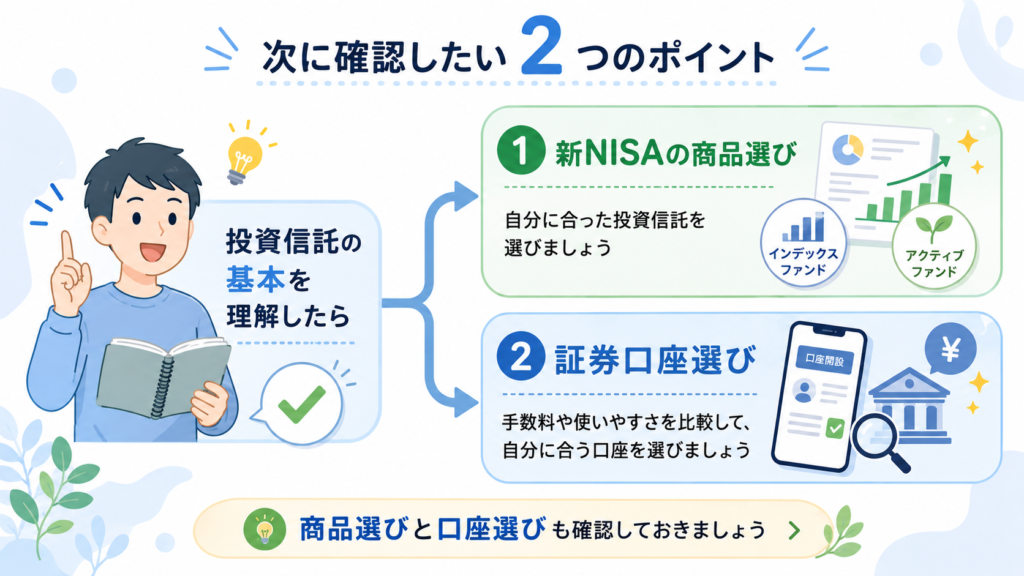

新NISAで投資信託を始める前に確認したいこと

新NISAで投資信託を始める前に、商品選びだけでなく、家計や制度の理解も確認しておきましょう。

特に大切なのは、次の4つです。

- 生活防衛資金を先に確保する

- 毎月いくら積み立てるか決める

- つみたて投資枠と成長投資枠の違いを理解する

- 証券口座の使いやすさも確認する

生活防衛資金を先に確保する

投資を始める前に、まず確認したいのが生活防衛資金です。

生活防衛資金とは、病気、失業、急な出費などに備えて置いておくお金のことです。

生活費のすべてを投資に回してしまうと、急な出費があったときに投資信託を売却しなければならない可能性があります。

投資信託は値動きがあるため、必要なタイミングで値下がりしていることもあります。

そのため、まずは生活費の数ヶ月分を現金で確保してから、余裕資金で投資を考えることが大切です。

投資に回すお金で迷っている方へ

まずは「投資を始める前の準備」とあわせて、「生活防衛資金の目安」も確認しておきましょう。

手元に残す現金を整理しておくことで、無理のない範囲で投資を始めやすくなります。

毎月いくら積み立てるか決める

投資信託は少額から始めやすい商品です。

しかし、毎月の積立額が家計に対して大きすぎると、途中で続けるのが難しくなります。

最初は少額でも問題ありません。

大切なのは、無理なく続けられる金額にすることです。

月1,000円、月5,000円、月1万円など、自分の家計に合った金額から始めることを考えましょう。

つみたて投資枠と成長投資枠の違いを理解する

新NISAには、つみたて投資枠と成長投資枠があります。

どちらでも投資信託を購入できる場合がありますが、対象商品や使い方には違いがあります。

初心者の場合は、まずつみたて投資枠の仕組みを理解し、長期・積立・分散を意識することが大切です。

成長投資枠は、投資信託だけでなく個別株などにも使えるため、自由度が高い一方で、自分で判断する力も求められます。

新NISAの投資枠で迷っている方へ

まずは「新NISAの基本」とあわせて、「つみたて投資枠と成長投資枠の違い」も確認しておきましょう。

2つの投資枠の違いを整理しておくことで、自分に合った使い方を考えやすくなります。

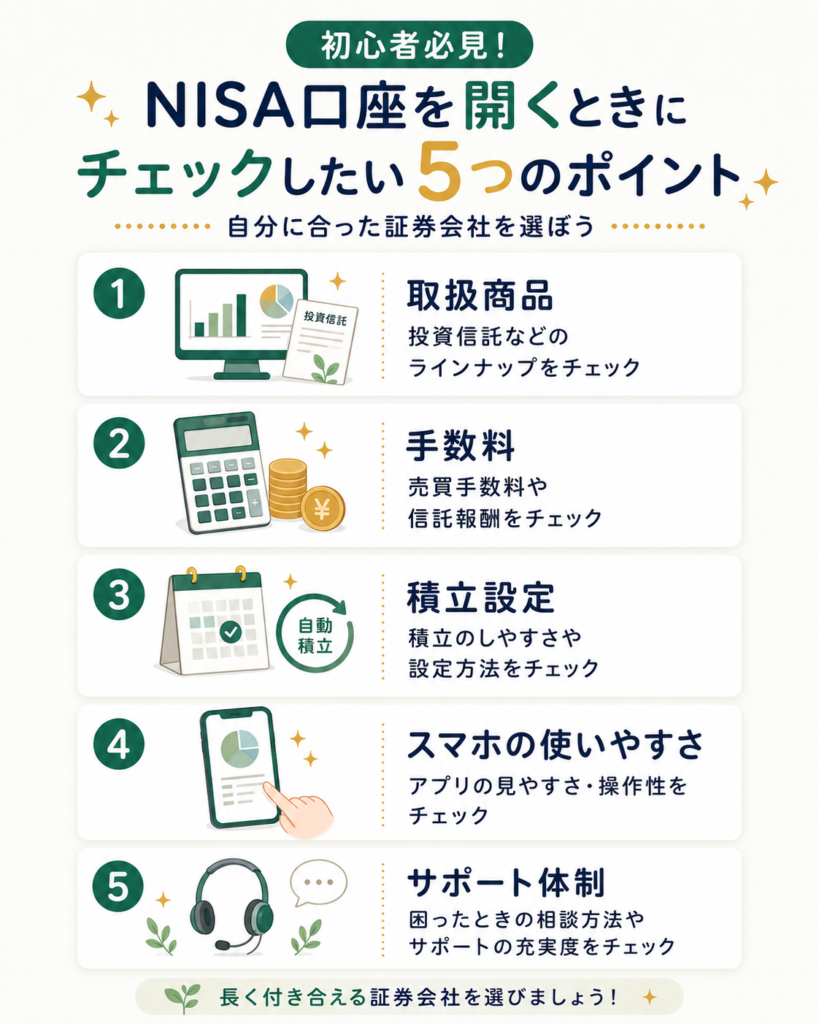

証券口座の使いやすさも確認する

投資信託を始めるには、証券口座が必要です。

証券会社を選ぶときは、取扱商品だけでなく、積立設定のしやすさ、アプリの使いやすさ、ポイント制度、手数料なども確認しましょう。

長期で続ける投資では、使いやすい口座を選ぶことも大切です。

関連記事:証券口座を選ぶときに見るポイント

関連記事:NISAには楽天証券とSBI証券どちらが良いの?

投資信託はどんな人に向いている?

投資信託は、すべての人に必ず向いているわけではありません。

ただし、次のような人には選択肢になりやすいです。

| 向いている人 | 理由 |

|---|---|

| 少額から資産形成を始めたい人 | 100円や1,000円など少額から始めやすい場合があるため |

| 個別株選びに時間をかけにくい人 | 複数の資産にまとめて投資しやすいため |

| 長期・積立・分散で投資したい人 | 毎月コツコツ積み立てる投資と相性が良いため |

| 投資の第一歩を学びながら始めたい人 | 値動きや分散投資を経験しやすいため |

少額から資産形成を始めたい人

投資信託は、少額から始めやすい商品です。

まとまった資金がない人でも、自分の家計に合った金額で始めやすい点が特徴です。

いきなり大きな金額を投資するのが不安な人は、少額から投資に慣れていく方法もあります。

個別株選びに時間をかけにくい人

個別株投資では、企業の業績、財務状況、株価水準、将来性などを自分で調べる必要があります。

投資に時間をかけるのが難しい人にとっては、個別株を選び続けるのは負担になることがあります。

投資信託であれば、商品ごとの運用方針に沿って複数の資産に投資できるため、個別企業を1社ずつ選ぶよりも始めやすい場合があります。

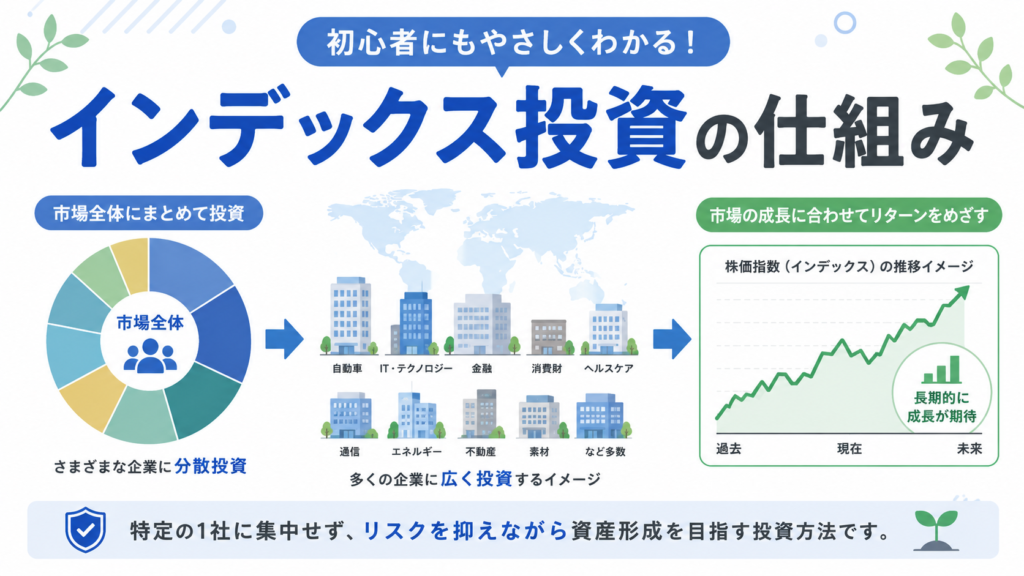

長期・積立・分散で投資したい人

投資信託は、長期・積立・分散の考え方と相性が良い商品です。

短期で売買を繰り返すよりも、毎月コツコツ積み立てながら長期で資産形成を目指したい人に向いています。

長期・積立・分散の考え方を理解できた方へ

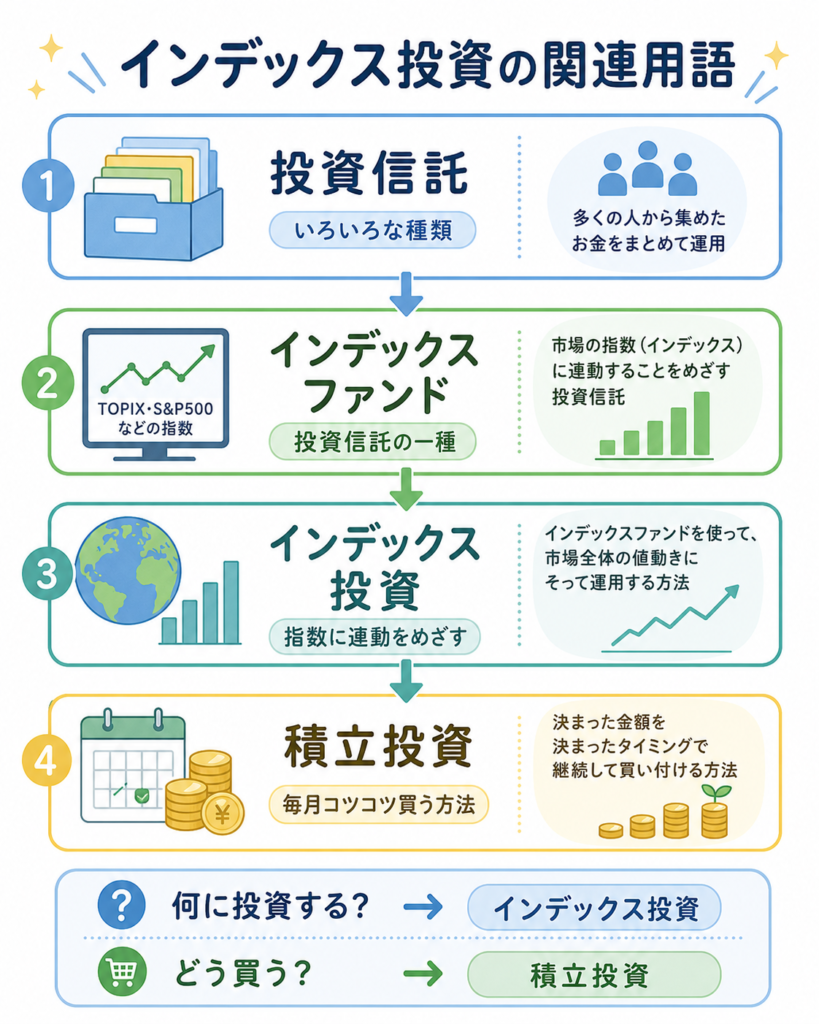

まずは「投資信託の基本」とあわせて、「インデックス投資の仕組み」も確認しておきましょう。

長期・積立・分散の考え方を整理しておくことで、投資信託を選ぶときの判断軸を持ちやすくなります。

投資信託が向いていない可能性がある人

投資信託は便利な商品ですが、向いていない可能性がある人もいます。

| 向いていない可能性がある人 | 理由 |

|---|---|

| 短期間で大きな利益を狙いたい人 | 投資信託は長期の資産形成向きの商品が多いため |

| 元本保証を求める人 | 投資信託は値下がりする可能性があるため |

| 値動きに強い不安を感じる人 | 相場下落時に評価額が大きく下がることがあるため |

| 仕組みを確認せずに買いたい人 | 投資対象や手数料を理解しないと不安になりやすいため |

短期間で大きな利益を狙いたい人

投資信託は、短期間で大きな利益を狙う商品ではありません。

長期でコツコツ資産形成を目指す使い方が基本です。

短期売買で大きな利益を狙いたい人には、目的が合わない可能性があります。

元本保証を求める人

投資信託は元本保証ではありません。

値下がりによって、購入した金額を下回る可能性があります。

元本が減ることに強い不安がある人は、投資信託を始める前に、まず現金預金や生活防衛資金を優先して考えた方がよい場合があります。

値動きに強い不安を感じる人

投資信託は日々価格が変動します。

長期投資を前提にしていても、相場が悪い時期には評価額が大きく下がることがあります。

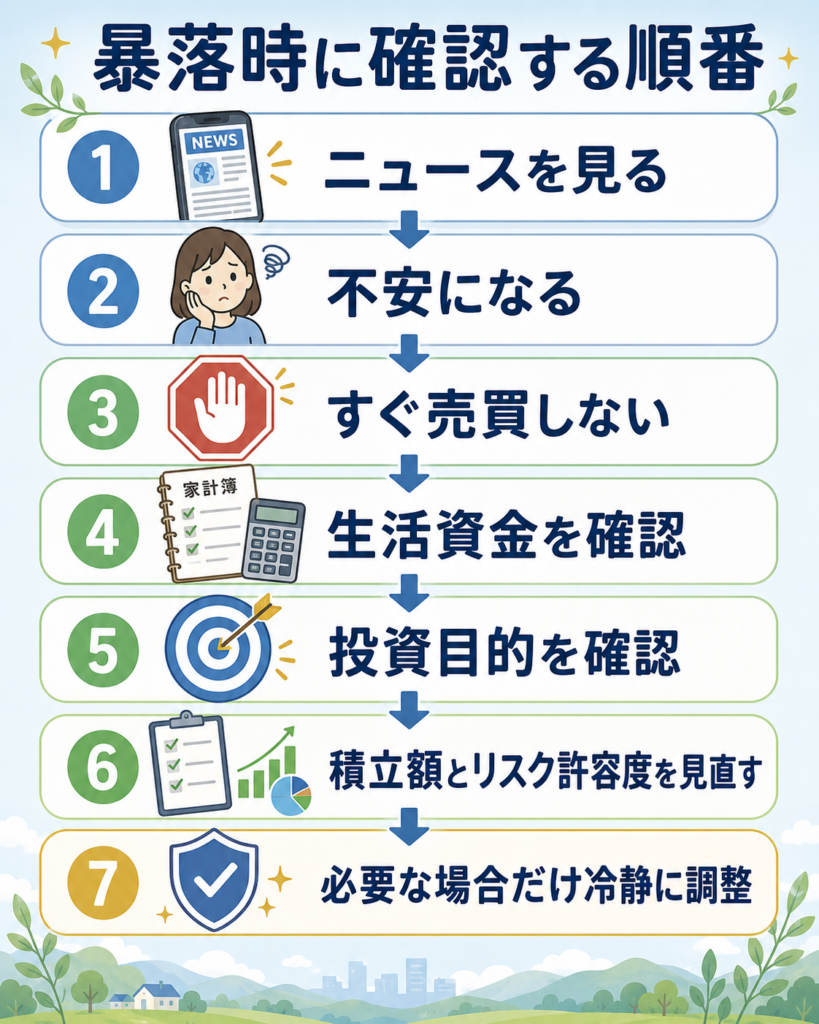

値下がりを見るとすぐに売りたくなってしまう人は、

- 投資額を少なくする

- 生活防衛資金を厚めに持つ

- 値動きが大きすぎる商品を避ける

- 暴落時の対応ルールを先に決めておく

といった工夫が必要です。

値下がりしたときの行動で迷っている方へ

まずは「投資信託の基本」とあわせて、「暴落時にやってはいけないこと」も確認しておきましょう。

値下がりしたときの行動を整理しておくことで、焦って売ってしまう判断を避けやすくなります。

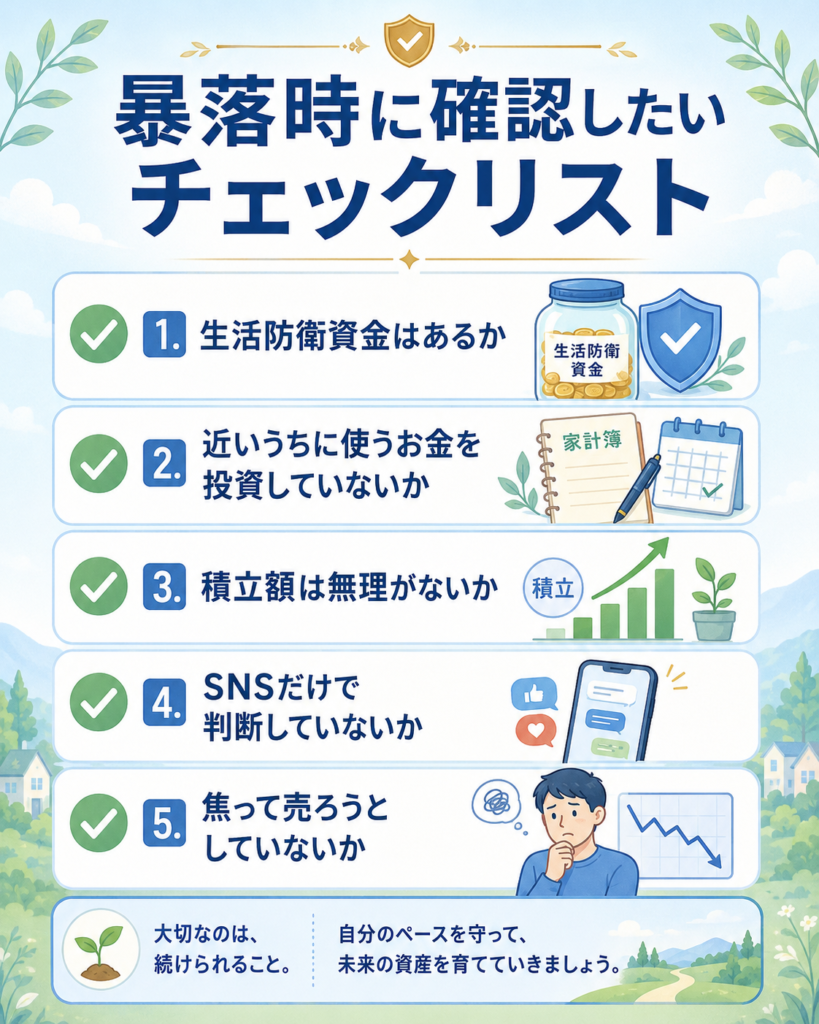

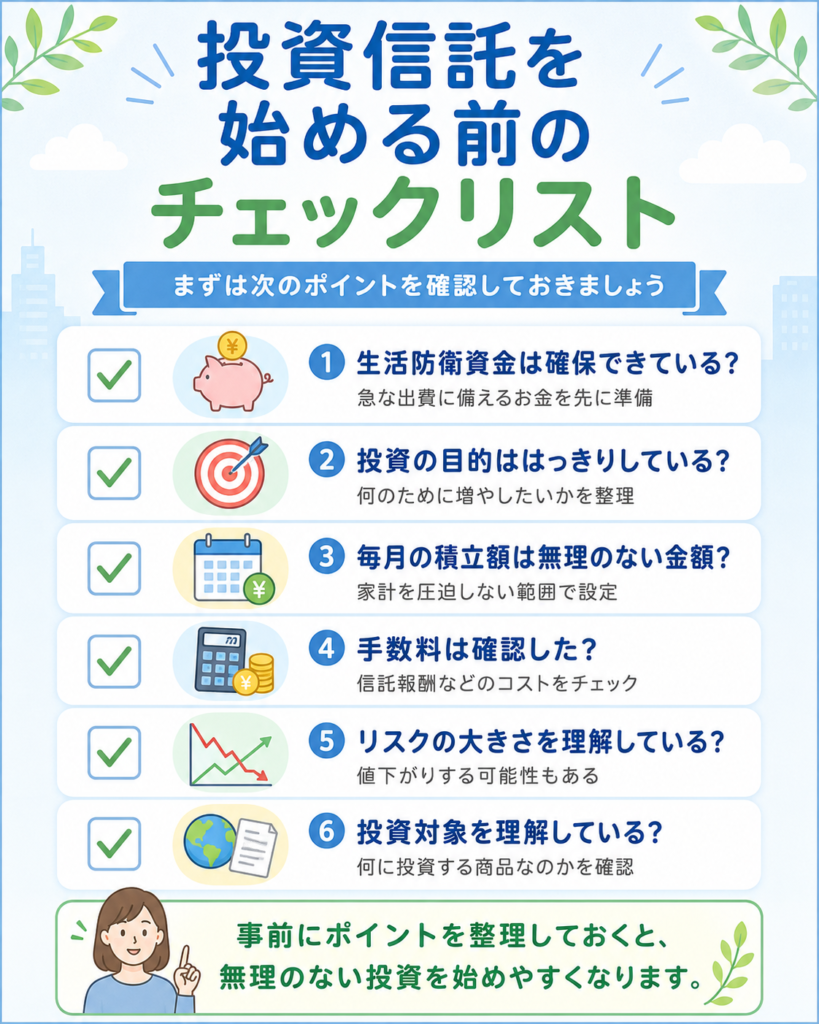

投資信託を始める前のチェックリスト

投資信託を始める前に、次の項目を確認しておきましょう。

| チェック項目 | 確認すること |

|---|---|

| 生活防衛資金 | 急な出費に備える現金を残しているか |

| 投資目的 | 何のために資産形成するのか |

| 積立額 | 家計に無理のない金額か |

| 投資対象 | 何に投資する商品か |

| 手数料 | 信託報酬などが高すぎないか |

| 分配金 | 分配金の仕組みを理解しているか |

| リスク | 値下がりしても続けられるか |

| 口座 | 長く使いやすい証券口座か |

このチェックリストにすべて完璧に答えられる必要はありません。

ただ、何も確認せずに始めるよりも、事前に整理しておくことで不安を減らしやすくなります。

「投資信託なら初心者向けと聞いたので、すぐ買っても大丈夫ですか?」

「投資信託は初心者にも使いやすい商品ですが、元本保証ではありません。まずは生活防衛資金、投資目的、手数料、リスクを確認してから始めましょう。」

まとめ|投資信託は仕組みを理解してから始めよう

投資信託とは、多くの投資家から集めたお金をまとめて、株式や債券などに投資する金融商品です。

1つの商品で複数の資産に分散投資しやすく、少額から始めやすい点が特徴です。

特に、新NISAや積立投資と組み合わせることで、長期の資産形成に活用しやすい商品でもあります。

一方で、投資信託は預金とは違い、元本保証の商品ではありません。

運用状況によっては値下がりし、購入した金額を下回る可能性があります。

また、信託報酬などの手数料もかかります。

投資信託を始める前には、次のポイントを確認しておきましょう。

- 何に投資している商品か

- 信託報酬などの手数料は高すぎないか

- 純資産総額や運用期間は確認したか

- 分配金の仕組みを理解しているか

- 自分のリスク許容度に合っているか

- 生活防衛資金を確保できているか

- 毎月無理なく続けられる金額か

投資信託は、仕組みを理解して使えば、資産形成の選択肢のひとつになります。

大切なのは、「人気だから」「みんなが買っているから」で選ぶのではなく、自分の目的と家計に合った形で無理なく続けることです。

投資信託の基本を理解できた方は、次に目的に合わせて確認してみましょう。

| 次に知りたいこと | おすすめ関連記事 |

|---|---|

| 新NISAで買う商品を選びたい | 新NISAで買う商品はどう選ぶ?初心者が見るべき投資信託の選び方 |

| 長期・積立・分散の考え方を知りたい | インデックス投資とは?初心者向けに仕組み・メリット・注意点を解説 |

| 投資を始める前の準備を整えたい | 生活防衛資金はいくら必要か |

| 証券口座を選びたい | 証券口座を選ぶときに見るポイント |

投資信託は、なんとなく人気だから選ぶのではなく、投資対象・手数料・リスク・家計とのバランスを確認してから始めることが大切です。

次に読みたい関連記事

投資信託の基本が理解できた方は、次に以下の記事も参考にしてください。

- 新NISAで買う商品はどう選ぶ?初心者が見るべき投資信託の選び方

- インデックス投資とは?初心者向けに仕組み・メリット・注意点を解説

- NISAとは?資産形成を始める前に知っておきたい基本

- 生活防衛資金はいくら必要か

- 証券口座を選ぶときに見るポイント

参考情報

- 金融庁:NISA制度、つみたて投資枠対象商品

- 投資信託協会:投資信託の仕組み

- 信託協会:投資信託の概要

免責事項

※投資信託は元本保証の商品ではありません。運用状況によっては、購入した金額を下回る可能性があります。

※信託報酬などの手数料は商品によって異なります。購入前に目論見書や公式情報を確認しましょう。

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。