投資や新NISAについて調べていると、「インデックス投資」という言葉をよく見かけます。

ただ、投資を始めたばかりの方にとっては、

「インデックス投資とは何?」

「投資信託やインデックスファンドと何が違うの?」

「初心者でも始めて大丈夫なの?」

「新NISAではインデックス投資を選べばいいの?」

このように感じることも多いのではないでしょうか。

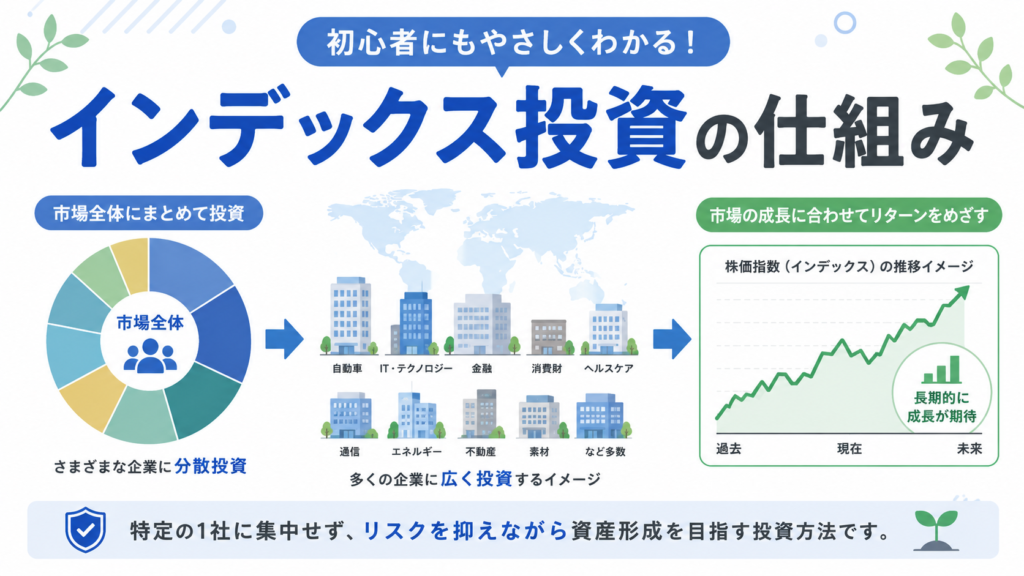

結論から言うと、インデックス投資とは、日経平均株価、TOPIX、S&P500、全世界株式などの指数に連動する成果を目指す投資方法です。

個別の会社を1社ずつ選ぶのではなく、市場全体や特定の国・地域に広く投資しやすいため、初心者でも仕組みを理解しやすい特徴があります。

一方で、インデックス投資は元本保証ではありません。

市場全体が下がれば、保有している投資信託やETFの評価額も下がる可能性があります。

そのため、「初心者に向いている」と言われることはあっても、「損をしない投資方法」ではない点を理解しておくことが大切です。

この記事では、インデックス投資の基本、投資信託との違い、メリット・デメリット、新NISAで始めるときの注意点まで、投資初心者向けにわかりやすく解説します。

・インデックス投資とは何か

・インデックス、投資信託、インデックスファンドの違い

・インデックス投資のメリット

・初心者が注意すべきデメリット

・新NISAで始める前に確認したいこと

インデックス投資は、初心者でも理解しやすい投資方法のひとつです。

ただし、元本保証ではないため、仕組みとリスクをセットで確認しておきましょう。

インデックス投資とは?

インデックス投資とは、特定の指数に連動する成果を目指す投資方法です。

ここでいう指数とは、株式市場全体や特定の国・地域・業種などの値動きを表す目安のことです。

たとえば、日本株の代表的な指数には「日経平均株価」や「TOPIX」があります。

米国株では「S&P500」、世界株では「全世界株式」に連動する指数などがよく使われます。

インデックス投資では、これらの指数と同じような値動きを目指す投資信託やETFを使って投資します。

たとえば、S&P500に連動するインデックスファンドであれば、米国の主要な大型株にまとめて投資するようなイメージです。

S&P500は、米国大型株の代表的な指数として広く使われており、S&P Dow Jones Indicesの公式情報では、500社の主要企業で構成され、米国株式市場の時価総額の約80%をカバーすると説明されています。

つまり、インデックス投資は、個別銘柄を自分で細かく選ぶというより、市場全体の成長に長期で参加する考え方に近い投資方法です。

インデックス投資は、「特定の会社に集中して投資する」というより、「市場全体に広く投資する」イメージです。

初心者にとっては、個別企業の決算や業績を細かく分析する負担を抑えやすい点があります。

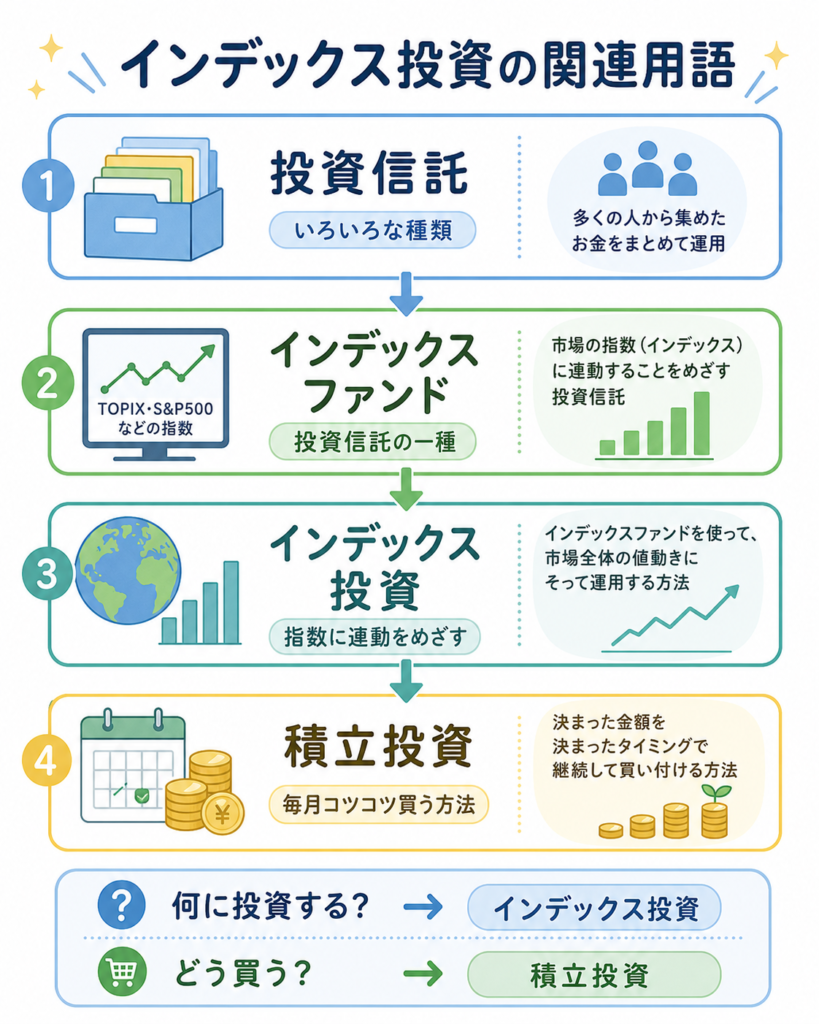

インデックス投資の基本用語を整理しよう

インデックス投資を理解するためには、似た言葉の違いを整理しておくことが大切です。

特に初心者が混乱しやすいのは、次の4つです。

・インデックス

・インデックスファンド

・投資信託

・積立投資

それぞれの違いを簡単に整理すると、以下のようになります。

| 用語 | 意味 | 初心者向けの理解 |

|---|---|---|

| インデックス | 市場全体や特定のグループの値動きを表す指数 | 市場の成績表のようなもの |

| インデックスファンド | 指数に連動する運用成果を目指す投資信託 | インデックス投資に使う商品 |

| 投資信託 | 投資家のお金をまとめて運用する金融商品 | 少額から分散投資しやすい商品 |

| 積立投資 | 毎月など定期的に買い続ける方法 | 投資商品の買い方のひとつ |

インデックスとは?

インデックスとは、市場全体や特定のグループの値動きを表す指数のことです。

ニュースで「今日の日経平均株価は上昇しました」「TOPIXは下落しました」と聞くことがあります。

これらは、日本株の値動きを見るための代表的な目安です。

代表的なインデックスには、以下のようなものがあります。

| 指数名 | 主な対象 | 特徴 |

|---|---|---|

| 日経平均株価 | 日本の代表的な225銘柄 | 日本株の動きを見る代表的な指数 |

| TOPIX | 日本株式市場を広く網羅 | 日本市場全体の動きを見やすい指数 |

| S&P500 | 米国の主要大型株500社 | 米国株式市場の代表的な指数 |

| 全世界株式 | 先進国・新興国の株式 | 世界全体に幅広く投資するイメージ |

全世界株式の代表的な指数のひとつであるMSCI ACWIは、先進国と新興国の大型株・中型株を対象に、世界の投資可能な株式市場の約85%をカバーする指数とされています。

「全世界株式」と書かれていても、すべての商品がまったく同じ中身とは限りません。

対象指数、投資対象国、運用方針は商品によって異なるため、購入前に必ず確認しましょう。

インデックスファンドとは?

インデックスファンドとは、特定のインデックスに連動する運用成果を目指す投資信託のことです。

たとえば、TOPIXに連動するインデックスファンドであれば、TOPIXと似た値動きになることを目指して運用されます。

S&P500に連動するインデックスファンドであれば、S&P500と似た値動きになることを目指します。

インデックスファンドは、運用方針が比較的わかりやすい点が特徴です。

「このファンドは何を目指して運用されているのか」が指数を見ることで理解しやすいため、初心者にもなじみやすい投資商品のひとつです。

ただし、同じ指数に連動するファンドでも、以下のような点は異なります。

・信託報酬

・純資産総額

・運用会社

・為替ヘッジの有無

・実際の投資対象

・運用実績

そのため、「インデックスファンドなら何でも同じ」と考えるのではなく、基本的な条件を確認することが大切です。

インデックス投資と投資信託の違い

インデックス投資と投資信託は、同じ意味ではありません。

投資信託とは、投資家から集めたお金をひとつにまとめ、運用の専門家が株式や債券などに投資する金融商品です。

一方、インデックス投資は、指数に連動する成果を目指す投資方法です。

つまり、投資信託という商品の中に、インデックス投資に使える「インデックスファンド」がある、という関係です。

投資信託

↓

投資信託の中にはさまざまな種類がある

↓

その中のひとつがインデックスファンド

↓

インデックスファンドを使って指数に連動する成果を目指すのがインデックス投資

投資信託は「商品」の名前です。

インデックス投資は「投資方法」の名前です。

インデックスファンドは、インデックス投資に使われる投資信託のひとつです。

インデックス投資と積立投資の違い

インデックス投資と積立投資も、同じ意味ではありません。

インデックス投資は、指数に連動する成果を目指す投資方法です。

一方、積立投資は、毎月一定額などを継続的に投資する買い方です。

たとえば、毎月1万円ずつインデックスファンドを買う場合は、インデックス投資を積立投資で行っているということになります。

反対に、インデックスファンドを一括で購入する場合も、インデックス投資です。

このように考えると整理しやすくなります。

・何に投資するか → インデックス投資

・どのように買うか → 積立投資

| 比較項目 | インデックス投資 | 積立投資 |

|---|---|---|

| 意味 | 指数に連動する成果を目指す投資方法 | 毎月など定期的に買う方法 |

| 役割 | 何に投資するか | どう買うか |

| 例 | S&P500連動ファンドを買う | 毎月1万円ずつ買う |

| 初心者向けの理解 | 投資対象の考え方 | 買い方のルール |

インデックス投資のメリット

インデックス投資には、初心者にとって始めやすい特徴があります。

主なメリットは以下の5つです。

・少額から始めやすい

・分散投資しやすい

・運用コストを抑えやすい

・初心者でも仕組みを理解しやすい

・長期投資と相性がよい

順番に見ていきましょう。

1. 少額から始めやすい

インデックス投資は、投資信託を使えば少額から始めやすい投資方法です。

証券会社によっては、月100円や月1,000円など、少額から積立設定できる場合もあります。

そのため、いきなり大きなお金を投資するのが不安な方でも、まずは少額から値動きに慣れることができます。

投資初心者にとって大切なのは、最初から大きな金額を投じることではありません。

まずは、家計に無理のない範囲で始めて、投資の値動きに慣れることが大切です。

毎月いくら積み立てるか迷う方は、こちらの記事も参考にしてください。

「新NISAはいくらから始めるべき?初心者は月1,000円〜1万円でも十分な理由」

2. 分散投資しやすい

インデックス投資は、ひとつのファンドを通じて多くの銘柄に分散投資しやすい点が魅力です。

個別株を1社だけ買う場合、その会社の業績や株価に大きく影響されます。

一方、インデックスファンドを使えば、複数の企業にまとめて投資することができます。

S&P500に連動するファンドなら米国の主要企業に、全世界株式に連動するファンドなら世界中の企業に広く投資するイメージです。

分散投資をすることで、特定の企業だけに依存するリスクを抑えやすくなります。

ただし、分散していても市場全体が下落すれば資産は減ります。

分散投資はリスクを抑える考え方のひとつですが、損失を完全に防ぐものではありません。

分散投資をしていても、株式市場全体が下がる局面では評価額が下がる可能性があります。

「分散投資=損をしない」という意味ではありません。

3. 運用コストを抑えやすい

インデックスファンドは、一般的に運用コストを抑えやすい傾向があります。

インデックスファンドは、特定の指数に連動することを目指すため、運用方針が比較的シンプルです。

そのため、運用管理費用である信託報酬が低めに設定されている商品も多くあります。

投資信託では、コストの差が長期的な運用成果に影響することがあります。

特に新NISAのように長期で保有する前提の場合、信託報酬などのコストは必ず確認しておきたいポイントです。

信託報酬とは、投資信託を保有している間にかかる運用管理費用のことです。

毎日少しずつ差し引かれるため見えにくいコストですが、長期投資では重要な確認ポイントになります。

4. 初心者でも仕組みを理解しやすい

インデックス投資は、仕組みが比較的シンプルです。

たとえば、全世界株式に連動するインデックスファンドであれば、「世界中の株式市場に幅広く投資する」というイメージを持ちやすくなります。

S&P500に連動するファンドであれば、「米国の主要企業にまとめて投資する」という考え方です。

個別株のように、会社ごとの決算や業績、競争環境を細かく分析する必要性は比較的低くなります。

もちろん、何も調べずに買ってよいわけではありません。

それでも、投資初心者が最初に学ぶ投資方法としては、理解しやすい部類に入ります。

5. 長期投資と相性がよい

インデックス投資は、短期で大きく利益を狙うよりも、長期でコツコツ続ける考え方と相性がよい投資方法です。

市場は短期的には上がったり下がったりします。

しかし、長期的には企業活動や経済成長の恩恵を受けることを期待して投資を続けます。

新NISAでも、長期・積立・分散の考え方は重要です。

金融庁のNISA特設サイトでは、2024年からのNISAについて、非課税保有限度額は1,800万円、成長投資枠はそのうち1,200万円が上限と説明されています。

ただし、投資枠が大きいからといって、無理に上限まで使う必要はありません。

大切なのは、自分の家計に合った金額で長く続けることです。

新NISAは利益が非課税になる制度ですが、投資の損失を防いでくれる制度ではありません。

非課税メリットだけに注目せず、元本割れリスクも理解して活用しましょう。

インデックス投資のデメリット・注意点

インデックス投資は初心者に向いている面がありますが、デメリットや注意点もあります。

「人気だから大丈夫」と考えるのではなく、リスクも理解しておきましょう。

1. 元本保証ではない

インデックス投資は、元本保証ではありません。

投資信託やETFは、預金とは異なり価格が変動します。

購入したときより価格が下がれば、評価額が投資元本を下回ることがあります。

特に、株式を中心とするインデックスファンドは、景気後退、金融不安、金利上昇、為替変動などによって大きく下落する場合があります。

「インデックス投資なら安心」と思い込むのではなく、価格変動リスクがあることを前提に始める必要があります。

2. 短期間で大きく増える投資ではない

インデックス投資は、短期間で大きな利益を狙う投資方法ではありません。

市場全体に広く投資するため、個別株のように短期間で大きく上昇する可能性は限定的です。

その代わり、長期でコツコツ積み立てながら、時間を味方につける考え方に向いています。

「すぐにお金を増やしたい」

「短期間で大きく儲けたい」

このように考えている方には、インデックス投資は物足りなく感じるかもしれません。

3. 市場全体が下がると資産も減る

インデックス投資は、市場全体の動きに連動することを目指します。

そのため、市場全体が下がる局面では、保有しているインデックスファンドの価格も下がる可能性があります。

たとえば、世界的な株安が起きた場合、全世界株式に連動するファンドも下落する可能性があります。

米国株全体が下がれば、S&P500に連動するファンドも影響を受けます。

分散投資をしていても、市場全体の下落を完全に避けることはできません。

4. 商品選びを間違えるとコストが高くなる

インデックスファンドは低コストの商品が多い一方で、すべての商品が低コストとは限りません。

同じような指数に連動するファンドでも、信託報酬やその他費用が異なる場合があります。

また、為替ヘッジの有無、純資産総額、運用実績、対象指数なども確認したいポイントです。

初心者は、ランキングやSNSの情報だけで選ぶのではなく、目論見書や運用方針を確認することが大切です。

目論見書とは、投資信託の説明書のようなものです。

投資対象、運用方針、手数料、リスクなどが書かれているため、購入前に確認しておきましょう。

5. 暴落時に続ける精神力が必要

インデックス投資で難しいのは、商品選びよりも、暴落時に続けることかもしれません。

投資を始めたあとに大きく下落すると、

「このまま続けて大丈夫かな」

「今すぐ売ったほうがいいのでは」

「やっぱり投資は怖い」

と感じることがあります。

長期投資を前提にしている場合、短期的な値動きだけで判断すると、安いところで売ってしまう可能性があります。

もちろん、家計が苦しい場合や投資方針が変わった場合は見直しも必要です。

ただし、暴落時に慌てないためには、最初から生活防衛資金を確保し、無理のない金額で始めることが重要です。

生活防衛資金について詳しく知りたい方は、こちらの記事も参考にしてください。

「生活防衛資金はいくら必要?投資を始める前に貯めておきたい金額の目安」

インデックス投資が向いている人

インデックス投資が向いているのは、以下のような人です。

・長期でコツコツ資産形成をしたい人

・個別株を細かく分析する時間が少ない人

・少額から投資を始めたい人

・新NISAで積立投資を検討している人

・市場全体に分散して投資したい人

・短期売買よりも長期保有を重視したい人

・投資に時間をかけすぎず、家計管理と並行して続けたい人

インデックス投資は、派手な投資方法ではありません。

短期間で大きな利益を狙うより、毎月コツコツ積み立てながら、長期で資産形成を目指す人に向いています。

特に、投資初心者が新NISAを使って資産形成を始める場合、インデックス投資は選択肢のひとつになります。

ただし、どの商品を選ぶか、いくら投資するかは、自分の家計やリスク許容度に合わせて判断する必要があります。

インデックス投資が向いていない人

一方で、インデックス投資が向いていない人もいます。

・短期間で大きく儲けたい人

・値下がりに耐えられない人

・投資したお金を近いうちに使う予定がある人

・元本保証の商品を求めている人

・市場平均以上のリターンを積極的に狙いたい人

・下落時にすぐ売却してしまいそうな人

インデックス投資は、元本保証ではありません。

数年以内に使う予定があるお金を投資に回してしまうと、必要なときに値下がりしている可能性があります。

住宅購入資金、教育費、車の購入費、引っ越し費用など、近い将来使う予定があるお金は、投資ではなく現金で管理することも検討しましょう。

近い将来使う予定があるお金は、投資に回すと必要なタイミングで値下がりしている可能性があります。

「投資してよいお金」と「使う予定があるお金」は、必ず分けて考えましょう。

新NISAでインデックス投資を始めるときの注意点

新NISAは、長期の資産形成に活用しやすい制度です。

ただし、新NISAを使えば必ず利益が出るわけではありません。

新NISAは、投資で得られた利益が非課税になる制度であり、投資そのもののリスクがなくなる制度ではないからです。

新NISAでインデックス投資を始めるときは、以下の点を確認しましょう。

| 確認ポイント | 内容 |

|---|---|

| 生活防衛資金 | 生活費の数ヶ月分を現金で確保しているか |

| 投資目的 | 老後資金、教育資金など目的が明確か |

| 投資期間 | 長期で続けられるお金か |

| 積立金額 | 家計に無理のない金額か |

| 商品の中身 | どの指数に連動する商品か |

| コスト | 信託報酬などが高すぎないか |

| リスク | 元本割れや為替変動を理解しているか |

特に大切なのは、生活防衛資金を確保してから始めることです。

生活費に余裕がない状態で投資を始めると、少し値下がりしただけでも不安になり、長く続けにくくなります。

まずは家計を整え、近い将来使うお金と投資に回せるお金を分けることが大切です。

毎月の収入

↓

生活費

↓

生活防衛資金

↓

近い将来使うお金

↓

余裕資金

↓

無理のない範囲でインデックス投資

新NISAの基本を先に確認したい方は、こちらの記事も参考にしてください。

「NISAとは?資産形成を始める前に知っておきたい基本」

つみたて投資枠と成長投資枠の違いを詳しく知りたい方は、こちらの記事も参考にしてください。

「つみたて投資枠と成長投資枠の違いとは?新NISA初心者向けにわかりやすく解説」

初心者が避けたいインデックス投資の失敗

インデックス投資を始めるとき、初心者が避けたい失敗があります。

特に注意したいのは、以下の5つです。

1. 人気ランキングだけで商品を選ぶ

人気ランキング上位の商品だからといって、自分に合っているとは限りません。

ランキングは参考になりますが、投資対象、連動指数、コスト、純資産総額などを確認することが大切です。

特に、似たような名前の商品でも、中身が異なる場合があります。

「全世界株式」と書かれていても、対象指数や投資対象が違うこともあるため、必ず商品内容を確認しましょう。

2. SNSの情報だけで判断する

SNSでは、投資に関する情報が多く発信されています。

役立つ情報もありますが、強い言葉や一部の成功体験だけを見て判断するのは危険です。

たとえば、次のような表現を見たときは注意が必要です。

・これだけ買えば大丈夫

・今すぐ買わないと損

・この商品が最強

・絶対に儲かる

・初心者はこれ一択

投資判断は、自分の家計、目的、リスク許容度に合わせて行う必要があります。

3. 生活防衛資金を用意せずに始める

生活防衛資金がない状態で投資を始めると、急な出費があったときに投資商品を売却しなければならない可能性があります。

相場が下がっているときに売却すると、損失が確定してしまうこともあります。

インデックス投資を長く続けるためにも、まずは生活防衛資金を確保しましょう。

4. 最初から大きな金額を投資する

投資初心者が最初から大きな金額を投資すると、値動きに不安を感じやすくなります。

たとえば、100万円を一括投資してすぐに10%下がると、評価額は90万円になります。

数字で見るとシンプルですが、実際に自分のお金が10万円減ったように見えると、想像以上に不安になるものです。

金額が大きいほど、下落時の心理的な負担も大きくなります。

最初は少額から始めて、自分がどのくらいの値動きに耐えられるかを確認することが大切です。

5. 下落時に慌てて売却する

インデックス投資では、下落局面を経験することがあります。

そのときに慌てて売却してしまうと、長期投資のメリットを活かしにくくなります。

もちろん、家計が苦しい場合や投資方針が変わった場合は見直しも必要です。

しかし、短期的な値動きだけで売買を繰り返すと、結果的に資産形成が難しくなることがあります。

投資初心者が避けたい失敗について詳しく知りたい方は、こちらの記事も参考にしてください。

「投資初心者がやってはいけない失敗7選|新NISAを始める前の注意点」

少額から始めても意味がある理由

インデックス投資は、少額から始めても意味があります。

なぜなら、初心者にとって最初に大切なのは、大きく増やすことではなく、投資を続ける感覚を身につけることだからです。

月1,000円や月5,000円でも、実際に投資を始めると、値動きや積立の仕組みを体感できます。

投資信託の評価額が上がったり下がったりする経験を通じて、自分のリスク許容度も少しずつわかってきます。

また、少額から始めることで、家計への負担を抑えながら投資習慣を作ることができます。

最初から完璧な金額を決める必要はありません。

まずは無理のない金額で始めて、家計に余裕が出てきたら少しずつ増額を検討する方法もあります。

少額で始める

↓

値動きに慣れる

↓

家計への負担を確認する

↓

継続できる金額がわかる

↓

必要に応じて増額を検討する

毎月の積立額について詳しく知りたい方は、こちらの記事も参考にしてください。

「新NISAはいくらから始めるべき?初心者は月1,000円〜1万円でも十分な理由」

インデックス投資を始める前のチェックリスト

インデックス投資を始める前に、以下の項目を確認しておきましょう。

| チェック項目 | 確認内容 |

|---|---|

| 生活防衛資金はあるか | 生活費の数ヶ月分を現金で確保しているか |

| 近い将来使うお金ではないか | 教育費、住宅費、車購入費などを投資に回していないか |

| 投資目的は明確か | 老後資金、将来の資産形成など目的があるか |

| 長期で続けられるか | 短期の値動きに振り回されすぎないか |

| 積立額は無理がないか | 家計を圧迫しない金額か |

| 商品の中身を理解しているか | どの指数に連動するか把握しているか |

| コストを確認したか | 信託報酬などを確認しているか |

| リスクを理解しているか | 元本割れ、価格変動、為替リスクを理解しているか |

このチェックリストに不安がある場合は、すぐに投資を始めるより、まずは家計管理や制度の理解から進めるのがおすすめです。

投資は急いで始めるものではありません。

自分が納得できる状態で始めることが、長く続けるために大切です。

インデックス投資を始める前に、まずは「毎月いくらなら無理なく続けられるか」を確認してみましょう。

生活防衛資金を確保したうえで、少額から始めるだけでも、投資の仕組みや値動きに慣れるきっかけになります。

インデックス投資は新NISA初心者の選択肢になる

インデックス投資は、新NISAを使った長期の資産形成と相性がよい投資方法のひとつです。

理由は、少額から始めやすく、分散投資しやすく、長期でコツコツ続ける考え方に合っているからです。

ただし、新NISAを使う場合でも、投資である以上リスクはあります。

価格変動リスク、元本割れリスク、為替リスクなどを理解したうえで、自分に合った金額で始めることが大切です。

また、新NISAでは投資枠が大きくなっていますが、上限まで使う必要はありません。

無理に投資額を増やすよりも、生活費や生活防衛資金を確保し、続けられる金額で始めることを優先しましょう。

- 生活防衛資金はあるか

- 毎月の積立額は無理がないか

- どの指数に連動する商品なのか理解しているか

この3つを確認できれば、焦らず自分に合ったペースで資産形成を始めやすくなります。

まとめ:インデックス投資は仕組みを理解して長く続けることが大切

インデックス投資とは、日経平均株価、TOPIX、S&P500、全世界株式などの指数に連動する成果を目指す投資方法です。

初心者でも仕組みを理解しやすく、少額から分散投資を始めやすい点が特徴です。

一方で、インデックス投資は元本保証ではありません。

市場全体が下がれば資産が減ることもあり、短期間で大きく増える投資方法でもありません。

インデックス投資を始めるときは、以下のポイントを意識しましょう。

・インデックス投資は指数に連動する成果を目指す投資方法

・投資信託やインデックスファンドとの違いを理解する

・少額から始めて値動きに慣れる

・生活防衛資金を確保してから始める

・新NISAでも元本割れリスクはある

・人気ランキングやSNSだけで判断しない

・長期で無理なく続けることを大切にする

投資初心者にとって大切なのは、「何を買えば儲かるか」だけを考えることではありません。

自分の家計、目的、リスク許容度に合わせて、無理なく続けられる仕組みを作ることです。

インデックス投資は、そのための選択肢のひとつになります。

まずは生活防衛資金を確認し、少額からでも自分に合ったペースで資産形成を考えていきましょう。

インデックス投資は、始めることよりも続けることが大切です。

無理のない金額で、長期目線で考えていきましょう。

参考情報

・金融庁「NISAを知る:NISA特設ウェブサイト」

・金融庁「基礎から学べる金融ガイド」

・日本取引所グループ「TOPIX」

・日本経済新聞社「日経平均プロフィル」

・S&P Dow Jones Indices「S&P 500」

・MSCI「MSCI ACWI Index」

免責事項

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

コメントを残す