投資を始めたあとに、株価や投資信託の基準価額が大きく下がると、不安になるのは自然なことです。

特に新NISAや投資信託で長期投資を始めたばかりの方は、

「このまま下がり続けたらどうしよう」

「今のうちに売ったほうがいいのかな」

「積立を止めたほうが安全なのでは?」

このように感じることもあると思います。

結論から言うと、暴落時に大切なのは、相場の底を当てることではありません。

大切なのは、焦って大きな失敗をしないことです。

長期投資では、上がる時期もあれば、下がる時期もあります。

下落そのものを完全に避けることはできません。

だからこそ、暴落時にやってはいけない行動を知り、自分の投資ルールを確認しておくことが大切です。

この記事では、長期投資で暴落時にやってはいけないことを、投資初心者の方にもわかりやすく解説します。

この記事は、暴落時に「絶対に売ってはいけない」と断定するものではありません。

大切なのは、感情だけで判断せず、生活資金・投資目的・リスク許容度を確認したうえで行動することです。

この記事でわかること

この記事では、次の内容を解説します。

| この記事でわかること | 内容 |

|---|---|

| 暴落時に不安になる理由 | 株価や投資信託の値下がりで焦りやすくなる心理を整理します |

| やってはいけない行動 | 全部売る、積立を止める、SNSだけで判断するなどのNG行動を確認します |

| 売買する前に確認すること | 生活資金、投資目的、積立額、リスク許容度を見直します |

| 初心者が焦らないための対策 | 投資ルールを決め、無理のない金額で続ける考え方を解説します |

| 不安なときのチェックリスト | 暴落時に確認したい項目を一覧で整理します |

暴落時に不安になるのは自然なこと

投資をしていると、資産額は日々変動します。

普段はあまり気にならなくても、株価が大きく下がると、どうしても不安になります。

たとえば、

・評価額がマイナスになった

・SNSで「まだ下がる」と言われている

・ニュースで暴落と大きく報道されている

・家族から「投資なんて危ない」と言われた

・新NISAで始めたばかりなのに損が出ている

このような状況になると、冷静に考えるのが難しくなります。

しかし、長期投資で大切なのは、短期の値動きに振り回されすぎないことです。

投資信託や株式は、預金とは違って価格が上下します。

一時的に大きく下がることもあります。

その前提を理解したうえで、暴落時にどう行動するかを事前に決めておくことが大切です。

「下がったら不安になるのは、初心者だからダメ」というわけではありません。

不安になるのは普通です。大事なのは、不安なまま勢いで行動しないことです。

長期投資で暴落時にやってはいけないこと

暴落時は、普段ならしないような判断をしてしまいやすい時期です。

まずは、長期投資を続けるうえで避けたい行動を一覧で確認しましょう。

| 暴落時のNG行動 | 起こりやすい失敗 |

|---|---|

| 感情だけで全部売る | 損失を確定し、回復局面に乗れない可能性がある |

| 積立をすぐ止める | 安い時期に買う機会を逃す可能性がある |

| SNSやニュースだけで判断する | 自分に合わない行動を取りやすい |

| 無理に買い増しする | 生活資金が不足する可能性がある |

| 短期売買に切り替える | 売買タイミングに振り回される |

| リスク許容度を無視する | 不安で投資を続けられなくなる |

| 生活防衛資金を投資に回す | 急な出費に対応できなくなる |

やってはいけないこと1|感情だけで全部売ってしまう

暴落時にもっとも避けたいのが、怖くなって保有商品をすべて売ってしまうことです。

もちろん、生活資金が足りない場合や、投資方針が明らかに間違っていた場合は、売却を検討する必要があります。

ただし、

・ニュースを見て怖くなった

・SNSで暴落予想を見た

・評価額がマイナスになって耐えられなくなった

・周りの人が売っていると聞いた

このような理由だけで全部売ってしまうと、後悔につながることがあります。

なぜなら、暴落時に売ると、含み損が実際の損失として確定してしまうからです。

その後に相場が回復しても、すでに売ってしまっていれば回復の恩恵を受けられません。

大切なのは、「怖いから売る」のではなく、「なぜ売る必要があるのか」を確認することです。

暴落時の売却がすべて悪いわけではありません。

ただし、「怖いから全部売る」という判断は、長期投資では大きな失敗につながりやすい行動です。

売る前に、投資目的・保有期間・生活資金を確認しましょう。

やってはいけないこと2|積立をすぐに止めてしまう

新NISAや投資信託で積立投資をしている方は、暴落時に「積立を止めたほうがいいのでは」と考えることがあります。

気持ちはよくわかります。

しかし、長期の積立投資では、価格が下がっている時期にも買い続けることで、同じ金額で多くの口数を買える場合があります。

これは、一般的にドルコスト平均法と呼ばれる考え方です。

ドルコスト平均法とは、価格が高いときも安いときも、一定額を定期的に買い続ける方法です。

価格が高いときは少なく買い、価格が安いときは多く買うため、購入タイミングを一度に決めなくてよいという特徴があります。

【赤文字:補足ボックス挿入】

積立投資は、暴落を避けるための方法ではありません。

価格が下がる時期もあります。

ただ、毎月一定額を淡々と買い続けることで、投資タイミングに悩みすぎない仕組みを作りやすくなります。

【/赤文字:補足ボックス挿入】

ただし、家計が苦しいのに無理をして積立を続ける必要はありません。

生活費や生活防衛資金を削ってまで投資を続けるのは危険です。

積立を止めるかどうかは、相場の下落だけで決めるのではなく、家計に無理がないかで判断しましょう。

新NISAの積立額に迷う方は、

関連記事:「新NISAはいくらから始めるべき?初心者は月1,000円〜1万円でも十分な理由」

やってはいけないこと3|SNSやニュースだけで判断する

暴落時は、SNSやニュースで不安をあおる情報が増えやすくなります。

「まだ下がる」

「今すぐ逃げたほうがいい」

「今回は本当に危ない」

「現金化しない人は危険」

このような言葉を見ると、冷静でいるのが難しくなります。

しかし、SNSやニュースは、あなたの家計状況や投資目的まで考えて発信しているわけではありません。

同じ暴落でも、

・20代で長期投資をしている人

・50代で数年後に使うお金を投資している人

・生活防衛資金が十分ある人

・余裕資金以上に投資している人

・個別株に集中投資している人

・分散された投資信託を積み立てている人

では、取るべき行動が変わります。

誰かの意見が、そのままあなたに当てはまるとは限りません。

暴落時ほど、情報を見る前に「自分の投資方針に合っているか」を確認しましょう。

暴落時ほど、強い言葉や断定的な意見に引っ張られやすくなります。

情報を見ること自体は悪くありませんが、最後は自分の投資方針と家計状況に戻って判断しましょう。

やってはいけないこと4|暴落中に無理な買い増しをする

暴落時は、価格が下がっているため「今がチャンス」と感じることもあります。

確かに、長期目線では下落時の買い増しが将来プラスに働くこともあります。

ただし、初心者の方が注意したいのは、無理な買い増しです。

たとえば、

・生活防衛資金を取り崩して買う

・近いうちに使う予定のお金で買う

・クレジットカードの支払いが不安なのに買う

・下がるたびに焦って追加購入する

・「今買わないと損」と思い込んで買う

このような買い方は危険です。

暴落は、どこが底になるか事前にはわかりません。

「かなり下がった」と思って買っても、さらに下がることはあります。

そのときに生活資金まで投資に回していると、精神的にも家計的にも苦しくなります。

暴落時の買い増しは、余裕資金の範囲内で行うことが大前提です。

やってはいけないこと5|投資目的を忘れて短期勝負をする

長期投資を始めたはずなのに、暴落時になると急に短期売買をしたくなることがあります。

「一度売って、もっと下がったら買い直そう」

「底で買い直せば利益が出るはず」

「今回はうまく逃げられるかもしれない」

このように考える方もいるかもしれません。

しかし、売るタイミングと買い直すタイミングを両方当てるのは、とても難しいです。

一度売ったあとに相場が反発すると、今度は買い戻せなくなることもあります。

そして気づいたときには、長期投資ではなく短期売買になってしまいます。

もちろん、短期売買そのものを否定するわけではありません。

ただ、初心者が新NISAや投資信託で資産形成を目指すなら、まずは自分が何のために投資しているのかを確認することが大切です。

・老後資金のため

・教育資金の一部として

・将来の選択肢を増やすため

・預金だけでは不安だから

・長期で少しずつ資産を育てたいから

目的が長期であれば、短期の値動きだけで方針を変えすぎないことが大切です。

やってはいけないこと6|リスク許容度を無視する

リスク許容度とは、簡単にいうと「どれくらいの値下がりまでなら耐えられるか」という感覚です。

たとえば、投資額が100万円で、一時的に80万円になっても落ち着いていられる人もいます。

一方で、100万円が95万円になっただけで夜眠れなくなる人もいます。

どちらが正しいという話ではありません。

人によって、収入、年齢、家族構成、貯金額、性格、投資経験が違うからです。

暴落時に強い不安を感じる場合は、投資額が自分にとって大きすぎる可能性があります。

その場合は、

・毎月の積立額を下げる

・株式比率を見直す

・生活防衛資金を増やす

・投資目的を再確認する

・無理に買い増ししない

といった見直しが必要です。

リスク許容度は、実際に下落を経験して初めてわかることもあります。

暴落時に不安が強すぎるなら、それは「自分に合った投資額を見直すサイン」と考えてもよいでしょう。

やってはいけないこと7|生活防衛資金を投資に回す

暴落時に一番避けたいのが、生活防衛資金まで投資に回してしまうことです。

生活防衛資金とは、病気、失業、収入減、急な出費などに備えて、すぐ使える形で置いておくお金です。

投資は、値上がりを期待できる一方で、元本割れの可能性があります。

そのため、近いうちに使う予定のお金や、生活を守るためのお金は、投資に回さないほうが安心です。

暴落時は「安く買えるチャンス」に見えるかもしれません。

しかし、生活防衛資金を使ってしまうと、さらに下がったときや急な出費があったときに困ります。

投資に回してよいお金を確認したい方は、関連記事「生活防衛資金はいくら必要?投資を始める前に貯めておきたい金額の目安」も参考にしてください。

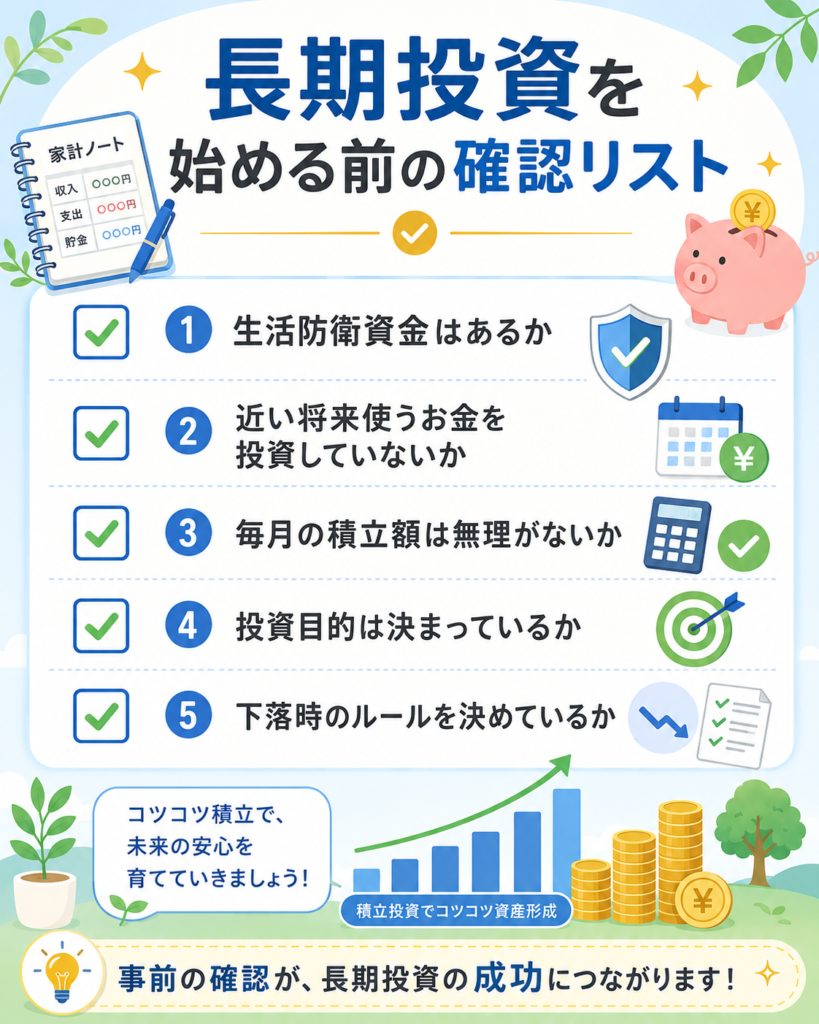

暴落時に確認したい3つのポイント

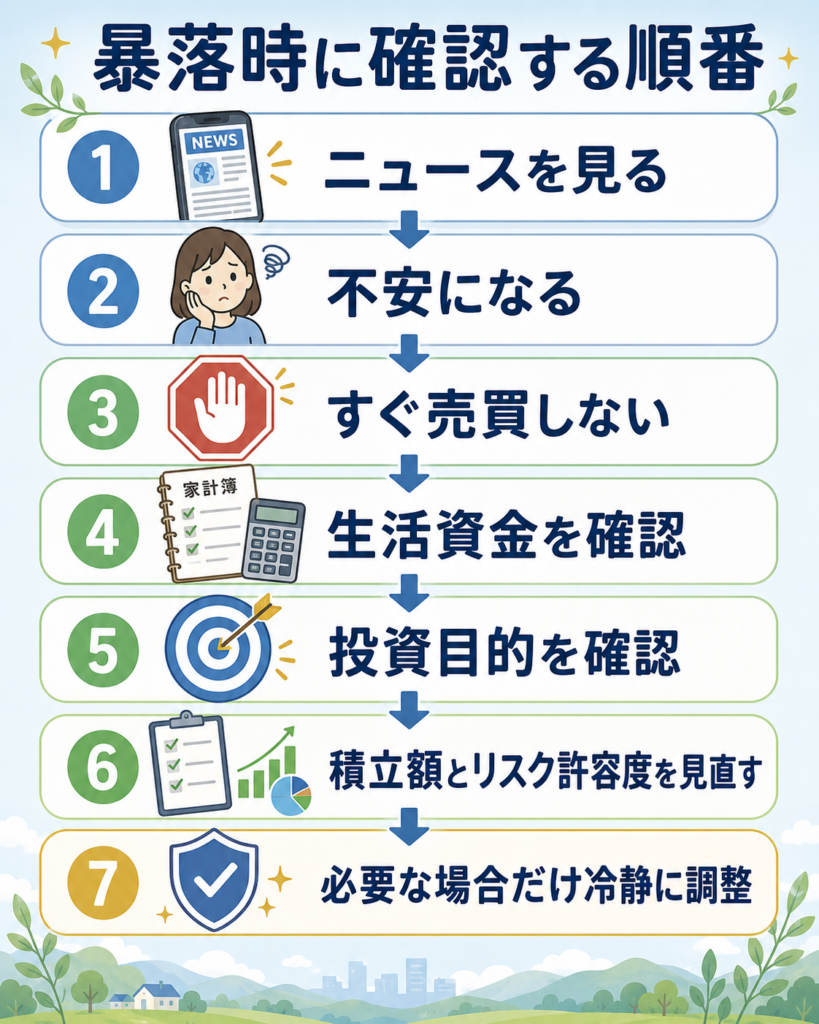

暴落時は、何か行動したくなります。

しかし、すぐに売買する前に、まずは次の3つを確認しましょう。

| 確認ポイント | 見るべき内容 |

|---|---|

| 生活資金 | 生活費・生活防衛資金・近いうちに使うお金 |

| 投資目的 | 何のために、いつまで運用するのか |

| 投資額 | 家計や心の負担に対して大きすぎないか |

1. 生活資金に問題はないか

最初に確認すべきなのは、投資商品ではなく家計です。

・毎月の生活費は足りているか

・生活防衛資金は残っているか

・近いうちに使う予定のお金を投資していないか

・収入が減っても数ヶ月は生活できるか

ここに不安がある場合は、投資を続ける以前に家計を整えることが優先です。

長期投資は、余裕資金で行うからこそ続けやすくなります。

2. 投資目的は変わっていないか

次に確認したいのが、投資目的です。

たとえば、老後資金のために20年、30年先を見て投資しているなら、数ヶ月の下落だけで方針を変える必要はないかもしれません。

一方で、数年以内に使う予定のお金を投資していた場合は、リスクを取りすぎていた可能性があります。

暴落時は、

・何のために投資しているのか

・いつ使う予定のお金なのか

・どれくらいの期間運用するつもりなのか

を改めて確認しましょう。

3. 投資額は大きすぎないか

暴落時に不安が強い場合、投資額が自分に合っていない可能性があります。

たとえば、毎月5万円の積立が家計にとって重いなら、月1万円や月5,000円に下げる選択肢もあります。

長期投資で大切なのは、無理をして大きな金額を入れることではありません。

大切なのは、続けられる金額で途中退場しないことです。

暴落時に初心者がやるべきこと

暴落時に大切なのは、無理に正解を当てようとしないことです。

相場の底を当てるのは、経験者でも簡単ではありません。

初心者の方は、まず次のような行動を意識するとよいでしょう。

投資方針を紙やメモに書き出す

暴落時は感情が揺れやすくなります。

そのため、事前に決めた投資方針をメモに残しておくと役立ちます。

たとえば、

・毎月いくら積み立てるか

・どの商品に投資するか

・何年くらい続ける予定か

・どのくらい下がったら見直すか

・生活防衛資金はいくら残すか

このように書いておくと、暴落時に判断しやすくなります。

積立額を下げる選択肢も持つ

暴落時にどうしても不安が強い場合は、積立を完全にやめる前に、金額を下げる選択肢もあります。

たとえば、

・月3万円から月1万円にする

・月1万円から月5,000円にする

・ボーナス投資を一時的にやめる

・買い増しを控えて通常積立だけにする

このように調整すれば、投資を完全にやめずに続けられる場合があります。

長期投資は、続けることが大切です。

ただし、無理をして続ける必要はありません。

家計と心の負担が大きいなら、金額を下げることも立派なリスク管理です。

公式情報を確認する

暴落時は、不安をあおる情報が増えます。

そのため、制度や基本的な考え方を確認するときは、できるだけ公式情報を参考にしましょう。

たとえば、新NISAや長期・積立・分散投資については、金融庁のNISA特設ウェブサイトが参考になります。

【参考リンク】

金融庁「NISA特設ウェブサイト」

https://www.fsa.go.jp/policy/nisa2/

【参考リンク】

金融庁「資産形成の基本」

https://www.fsa.go.jp/policy/nisa2/invest/

制度の内容は変更される可能性があります。

NISAの年間投資枠や非課税保有限度額など、制度に関わる内容は、必ず金融庁などの公式情報も確認しましょう。

長期投資では「下落を避ける」より「続けられる仕組み」が大切

長期投資では、暴落を完全に避けることはできません。

株式市場は、景気、金利、為替、企業業績、世界情勢など、さまざまな要因で動きます。

そのため、どれだけ慎重に投資していても、一時的に大きく下がることはあります。

大切なのは、下落をゼロにすることではなく、下落が来ても続けられる仕組みを作ることです。

具体的には、

・生活防衛資金を確保する

・毎月の積立額を無理のない範囲にする

・投資先を分散する

・長期で使わないお金を投資に回す

・SNSやニュースに振り回されすぎない

・暴落時の行動ルールを決めておく

こうした準備が、長期投資を続ける支えになります。

長期投資の基本的な考え方を確認したい方は、

関連記事:「長期投資で大切にしている3つのこと|初心者が資産形成を続けるための基本」

初心者ほど「何もしない勇気」も必要

暴落時は、何か行動したくなります。

しかし、長期投資では「何もしない」という選択が大切になる場面もあります。

もちろん、家計が苦しい、投資額が大きすぎる、商品選びを間違えていたという場合は見直しが必要です。

ただ、長期目的で分散投資をしていて、生活防衛資金もあり、毎月の積立額も無理のない範囲であれば、慌てて売買しないことも大切です。

暴落時こそ、最初に決めたルールに戻ることが大切です。

「今すぐ何かしなきゃ」と思ったときほど、一度スマホを閉じて、家計・目的・投資期間を確認してみましょう。

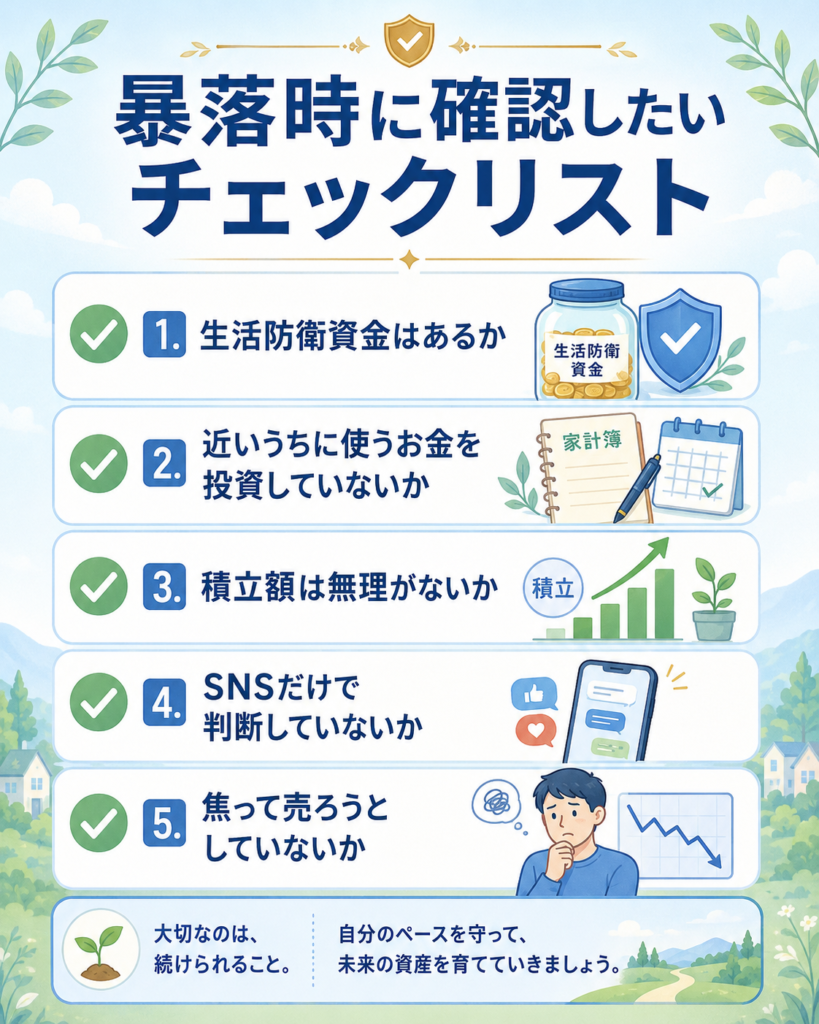

暴落時に不安な人向けチェックリスト

暴落時に不安になったら、次のチェックリストを確認してみてください。

・生活防衛資金は残っているか

・近いうちに使うお金を投資していないか

・毎月の積立額は家計に無理がないか

・投資目的は長期のまま変わっていないか

・SNSやニュースだけで判断していないか

・保有商品の内容を理解しているか

・一時的な評価損に耐えられる金額か

・焦って全部売ろうとしていないか

・買い増しをする場合、余裕資金の範囲内か

・不安が強すぎるなら積立額を下げる選択肢を考えたか

すべて完璧である必要はありません。

ただし、チェックしてみて不安な項目が多い場合は、投資額や資産配分を見直すタイミングかもしれません。

CTA|暴落時に焦らないために、投資ルールを先に作っておこう

長期投資で大切なのは、相場が良いときよりも、相場が悪いときにどう行動するかです。

暴落が起きてから考えると、どうしても感情に引っ張られやすくなります。

そのため、平常時のうちに、

・毎月いくら積み立てるか

・どのくらい下がったら見直すか

・生活防衛資金はいくら残すか

・どんなときに売却を検討するか

・SNSやニュースを見すぎないルール

を決めておくと安心です。

投資を始める前の基本を確認したい方は、関連記事「資産形成で最初に考えたい3つのこと」も参考にしてください。

まとめ|暴落時こそ長期投資のルールを確認しよう

長期投資をしていると、株価や投資信託の基準価額が大きく下がる時期はあります。

暴落時に不安になるのは自然なことです。

ただし、不安な気持ちのまま行動すると、長期投資の方針が崩れてしまうことがあります。

この記事で紹介した、暴落時にやってはいけないことは次のとおりです。

・感情だけで全部売ってしまう

・積立をすぐに止めてしまう

・SNSやニュースだけで判断する

・無理な買い増しをする

・投資目的を忘れて短期勝負をする

・リスク許容度を無視する

・生活防衛資金を投資に回す

暴落時に大切なのは、相場の底を当てることではありません。

家計を守りながら、自分が続けられる投資ルールを確認することです。

長期投資は、短期間で大きく増やすためのものではなく、時間をかけて資産形成を目指す方法です。

焦らず、無理をせず、自分の生活に合ったペースで続けていきましょう。

次に読むおすすめ記事:

・「生活防衛資金はいくら必要?投資を始める前に貯めておきたい金額の目安」

・「新NISAはいくらから始めるべき?初心者は月1,000円〜1万円でも十分な理由」

・「長期投資で大切にしている3つのこと|初心者が資産形成を続けるための基本」

免責事項

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。