NISAを始めたいと思っても、

「何から決めればいいの?」

「毎月いくら投資すればいいの?」

「生活防衛資金は残しておくべき?」

「つみたて投資枠と成長投資枠はどう使えばいいの?」

「暴落したときに焦って売ってしまわないか不安」

このように感じる方は多いのではないでしょうか。

NISAは、資産形成を始めるうえで活用しやすい制度です。

ただし、NISAは利益が保証される制度ではありません。

投資である以上、値下がりする可能性があります。

そのため、NISAは「とりあえず始める」よりも、始める前に自分なりのルールを決めておくことが大切です。

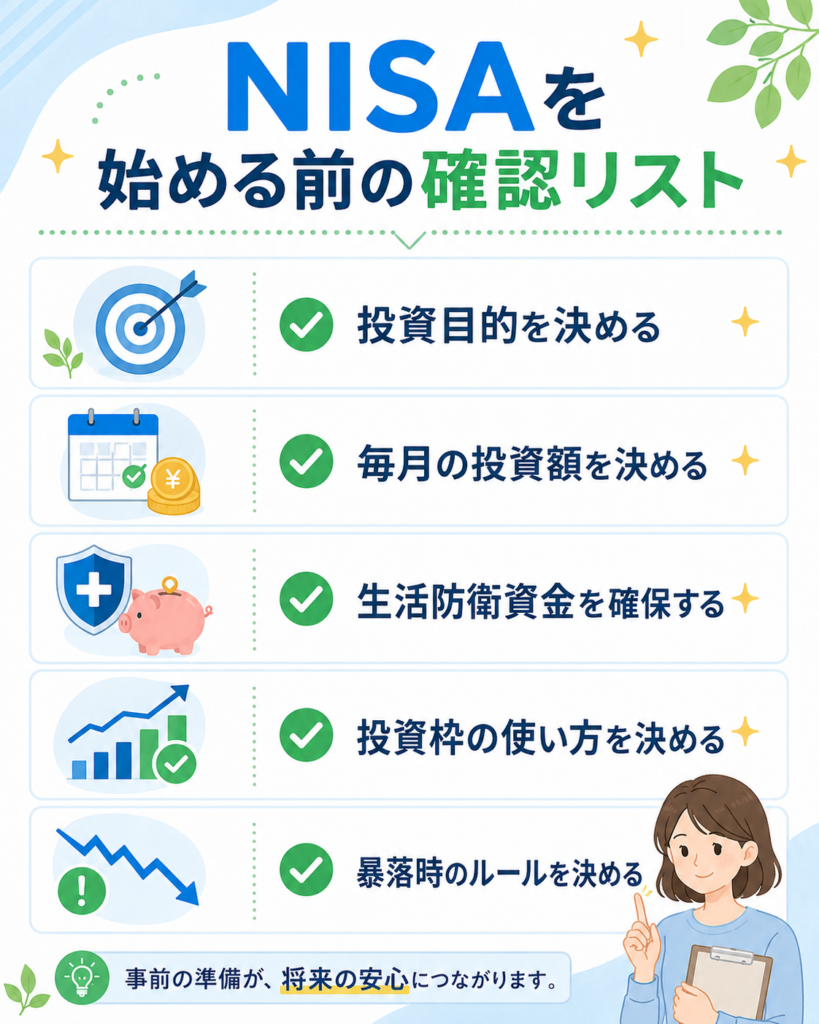

結論から言うと、NISAを始める前に決めておきたいことは、次の5つです。

| 決めておきたいこと | 内容 | 理由 |

|---|---|---|

| 投資目的 | 何のためにNISAを使うのか | 目的があると続けやすい |

| 毎月の投資額 | 家計に無理のない金額 | 途中でやめないため |

| 生活防衛資金 | 生活費の数か月分を現金で残す | 急な出費に備えるため |

| 投資枠の使い方 | つみたて投資枠中心か、成長投資枠も使うか | 投資方針を整理するため |

| 暴落時のルール | 下落時にどう行動するか | 感情的な売買を防ぐため |

この記事では、投資初心者向けに、NISAを始める前に決めておきたいことを5つに分けて解説します。

口座開設や投資商品を選ぶ前に、まずは家計・目的・投資額を整理しておきましょう。

「NISAは早く始めた方がいい」と聞くと焦りやすいですが、準備せずに始めると途中で不安になりやすくなります。まずは無理なく続けられる形を考えることが大切です。

NISAは始める前の準備が大切

NISAを始めるとき、多くの人は最初に「どの商品を買うか」「どの証券会社を使うか」を考えがちです。

もちろん、投資商品や証券口座選びも大切です。

しかし、その前に決めておきたいのが、自分の投資方針です。

たとえば、次のようなことです。

- 何のために投資するのか

- 毎月いくらなら続けられるのか

- どれくらい現金を残しておくのか

- つみたて投資枠と成長投資枠をどう使うのか

- 相場が下がったときにどう行動するのか

これらを決めていないと、投資を始めたあとに迷いやすくなります。

NISAは「始めること」よりも、無理なく続けることが大切です。

NISAは便利な制度だが、投資判断は自分で行う必要がある

NISAでは、一定の投資枠の範囲内で、投資によって得られた売却益や配当・分配金などが非課税になります。

通常、株式や投資信託などに投資した場合、売却益や配当には税金がかかります。

一方で、NISA口座で投資した金融商品から得られる利益は非課税になります。

2024年からのNISAでは、つみたて投資枠が年間120万円、成長投資枠が年間240万円です。

つみたて投資枠と成長投資枠を併用すると、年間360万円まで投資できます。

また、非課税保有限度額は最大1,800万円です。

ただし、成長投資枠はそのうち1,200万円が上限とされています。

参考:金融庁 NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/

<span style=”color:red;”>【補足ボックス挿入】NISAは、税制面でメリットのある制度です。ただし、投資商品そのものの値下がりリスクがなくなるわけではありません。「非課税=必ず儲かる」ではない点は、最初に理解しておきましょう。</span>

便利な制度である一方、何に投資するか、いくら投資するか、いつ売るかは自分で判断する必要があります。

NISA口座を開設したからといって、自動的に資産が増えるわけではありません。

投資商品によっては値下がりすることもあります。

そのため、NISAを始める前に、まずは自分の家計や投資目的を確認しておくことが大切です。

先にルールを決めておくと迷いにくくなる

投資を始める前は冷静に考えられても、実際にお金を投資すると、相場の値動きが気になりやすくなります。

特に初心者のうちは、

「もっと買った方がいいのでは?」

「下がっているから売った方がいいのでは?」

「SNSで話題の商品に変えた方がいいのでは?」

と迷う場面が出てくるかもしれません。

そのときに、自分なりのルールがないと、感情に流されやすくなります。

反対に、始める前にルールを決めておけば、相場が動いたときも落ち着いて判断しやすくなります。

NISAを始める前に決めておきたい5つのこと

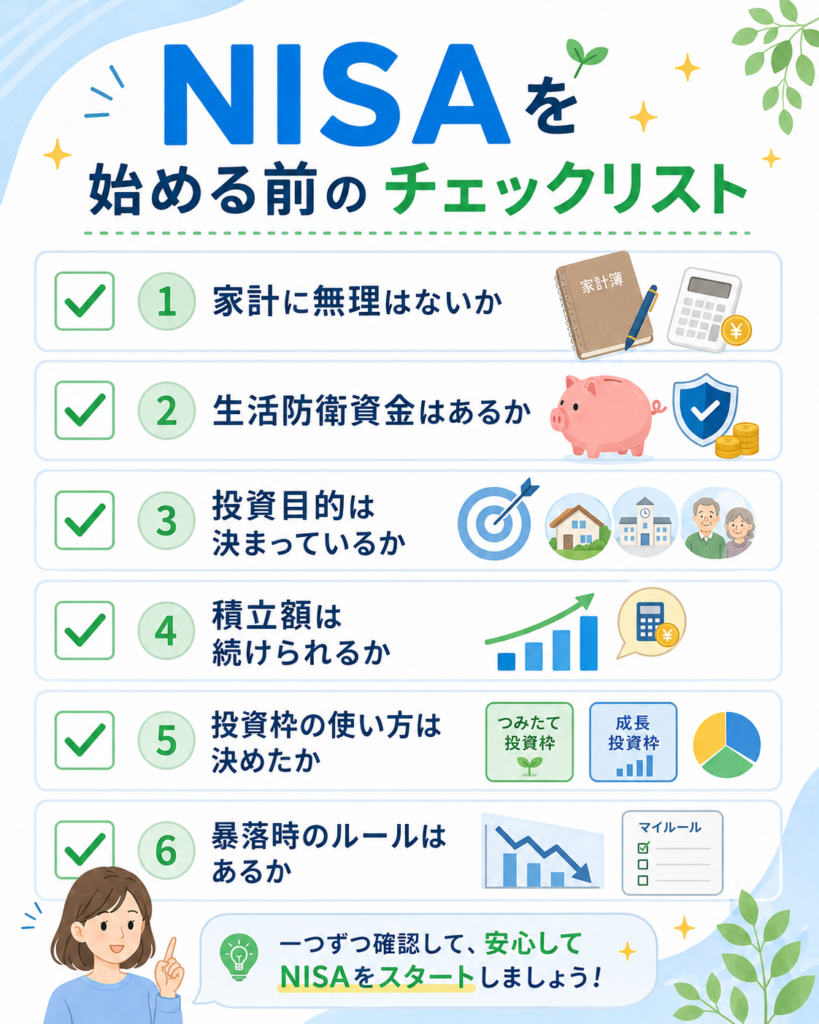

NISAを始める前に、最低限決めておきたいことは次の5つです。

| 項目 | 決める内容 | 初心者が注意したいこと |

|---|---|---|

| 投資目的 | 老後資金、教育資金、将来の資産形成など | 目的がないと途中で迷いやすい |

| 毎月の投資額 | 家計に無理のない金額 | 上限まで使う必要はない |

| 生活防衛資金 | 生活費の数か月分を現金で確保 | 生活費を投資に回さない |

| 投資枠の使い方 | つみたて投資枠中心か、成長投資枠も使うか | 最初から両方使う必要はない |

| 暴落時のルール | 売らない、減額する条件、見直し時期など | 感情的な売買を避ける |

ここからは、それぞれの項目を順番に解説します。

1. 何のためにNISAを使うのかを決める

まず決めたいのは、何のためにNISAを使うのかです。

目的があいまいなまま始めると、途中で迷いやすくなります。

たとえば、NISAを使う目的には次のようなものがあります。

- 老後資金を準備したい

- 将来の教育資金に備えたい

- 銀行預金だけでは不安なので資産形成を始めたい

- 長期的に投資信託で積み立てたい

- 将来的に配当金を受け取れる資産を作りたい

目的によって、投資期間や選ぶ商品、リスクの取り方は変わります。

たとえば、老後資金のように使う時期がかなり先であれば、長期投資を前提に考えやすくなります。

一方で、数年以内に使う予定があるお金であれば、値下がりしたときに困る可能性があります。

NISAを始める前に、まずは「このお金は何のために育てたいのか」を言葉にしておきましょう。

「なんとなく増やしたい」だけだと、値下がりしたときに不安になりやすくなります。目的を決めておくと、投資を続ける理由がはっきりします。

2. 毎月いくら投資するのかを決める

次に決めたいのが、毎月の投資額です。

NISAでは年間投資枠が大きくなりましたが、上限いっぱいまで使う必要はありません。

大切なのは、自分の家計に合った金額で長く続けられることです。

毎月の投資額を考えるときは、次の順番で確認すると整理しやすくなります。

- 毎月の収入を確認する

- 固定費と生活費を確認する

- 毎月の貯金額を確認する

- 近い将来使う予定のお金を分ける

- 余裕資金の範囲で投資額を決める

投資初心者の場合、最初から大きな金額で始める必要はありません。

月1,000円、月5,000円、月1万円など、少額から始めて投資に慣れる考え方もあります。

投資額が大きすぎると、家計が苦しくなったときに積立を続けにくくなります。

NISAは長期で使いやすい制度だからこそ、最初は無理のない金額を優先しましょう。

年間投資枠が大きいからといって、無理に上限まで使う必要はありません。家計を圧迫する金額で始めると、値下がりしたときに不安が大きくなりやすいです。

NISAの積立額で迷っていませんか?

毎月いくら投資するかは、家計に無理がない範囲で決めることが大切です。

少額から始める考え方や、積立額を決める手順を知りたい方は、こちらの記事で詳しく解説しています。

3. 生活防衛資金をいくら残すか決める

NISAを始める前に、生活防衛資金も確認しておきましょう。

生活防衛資金とは、病気、失業、急な出費などに備えて、すぐに使える形で残しておくお金のことです。

投資は、短期的に値下がりすることがあります。

もし生活費や近い将来使うお金まで投資に回してしまうと、急な出費があったときに、値下がりしているタイミングで売らざるを得ないかもしれません。

そのため、NISAを始める前には、次の点を確認しておきましょう。

- 毎月の生活費はいくらか

- 急な出費に対応できる現金はあるか

- 近い将来使う予定のお金を投資に回していないか

生活防衛資金の目安は、家族構成や働き方によって変わります。

独身か、夫婦か、子育て世帯か、自営業か会社員かによっても必要な金額は異なります。

大切なのは、投資に回す前に生活を守るお金を分けておくことです。

生活防衛資金は、投資で増やすお金ではなく、生活を守るためのお金です。預金など、必要なときにすぐ使える形で置いておくことが基本です。

生活防衛資金は足りていますか?

NISAを始める前に、急な出費に備えるお金を残しておくことが大切です。

生活防衛資金の目安や、投資に回してよいお金の考え方を知りたい方は、こちらの記事で詳しく解説しています。

4. つみたて投資枠と成長投資枠の使い方を決める

2024年からのNISAでは、つみたて投資枠と成長投資枠を併用できます。

金融庁の情報では、つみたて投資枠は年間120万円、成長投資枠は年間240万円です。

併用すると年間360万円まで投資できます。

また、非課税保有限度額は1,800万円で、そのうち成長投資枠は1,200万円までとされています。

参考:金融庁 NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資枠 | 120万円 | 240万円 |

| 投資対象 | 長期・積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など |

| 初心者向けの考え方 | コツコツ積み立てたい人に向いている | 投資に慣れてから検討しやすい |

| 注意点 | 商品数は限定される | 選択肢が広く、迷いやすい |

ただし、初心者が最初から両方を使いこなそうとする必要はありません。

まずは、つみたて投資枠を中心に考える方法があります。

つみたて投資枠は、長期・積立・分散投資を意識しやすい枠です。

一方、成長投資枠では、投資信託だけでなく上場株式などにも投資できます。

その分、選択肢が広くなるため、初心者にとっては迷いやすい面もあります。

NISAを始める前に、次のように考えておくと整理しやすくなります。

- まずはつみたて投資枠を中心にする

- 成長投資枠はすぐに使わず、慣れてから考える

- 成長投資枠を使う場合も、目的やリスクを確認する

- 個別株や高配当株に投資する場合は、集中投資になりすぎないよう注意する

つみたて投資枠だけで非課税保有限度額1,800万円を使い切ることは可能です。

また、成長投資枠だけを利用することもできますが、成長投資枠の非課税保有限度額は1,200万円が上限です。

参考:金融庁 NISA特設ウェブサイト よくある質問

https://www.fsa.go.jp/policy/nisa2/question/

最初から枠をすべて使おうとするのではなく、自分の理解度や家計に合わせて使い方を決めましょう。

成長投資枠は選択肢が広い分、個別株やテーマ型商品などに偏りすぎる可能性もあります。初心者のうちは、「なぜその商品を選ぶのか」を説明できるかどうかを一つの目安にするとよいでしょう。

NISAの2つの投資枠で迷っていませんか?

つみたて投資枠と成長投資枠は、どちらもNISAで使える非課税投資枠です。

ただし、対象商品や使い方には違いがあります。

初心者がどちらを中心に考えればよいか、成長投資枠を使うときに何に注意すべきかを知りたい方は、こちらの記事で詳しく解説しています。

5. 暴落時にどう行動するかを決める

NISAを始める前に、暴落時のルールも決めておきましょう。

投資をしていると、株価や投資信託の基準価額が大きく下がることがあります。

そのときにルールがないと、

「これ以上下がる前に売った方がいいのでは?」

「積立をやめた方がいいのでは?」

「別の商品に乗り換えた方がいいのでは?」

と焦りやすくなります。

しかし、長期投資では、短期的な値動きに振り回されすぎないことが大切です。

もちろん、投資対象の中身が大きく変わった場合や、自分の家計状況が変わった場合は見直しも必要です。

ただ、相場が下がったという理由だけで慌てて売買すると、長期的な資産形成が続きにくくなります。

NISAを始める前に、次のようなルールを決めておくと安心です。

- 暴落してもすぐに売らない

- 生活防衛資金には手をつけない

- 毎月の積立額が無理なら減額する

- SNSやニュースだけで判断しない

- 年に1回など、見直すタイミングを決める

投資を始める前の冷静なときにルールを作っておくことで、相場が荒れたときも落ち着いて行動しやすくなります。

不安をゼロにする必要はありません。大切なのは、不安になったときでも確認できるルールを持っておくことです。

暴落時に焦って売ってしまわないか不安な方へ

投資を続けていると、株価や投資信託の基準価額が大きく下がる場面があります。

そんなときに大切なのは、感情だけで売買を決めないことです。

長期投資で暴落時に避けたい行動や、初心者が落ち着いて確認したいポイントをこちらの記事で解説しています。

初心者がNISAを始める前に避けたい考え方

NISAを始める前には、決めておきたいことだけでなく、避けたい考え方もあります。

特に初心者は、次のような行動に注意しましょう。

| 避けたい行動 | 理由 | 代わりに意識したいこと |

|---|---|---|

| 人気ランキングだけで選ぶ | 自分に合うとは限らない | 投資対象やリスクを確認する |

| いきなり大きな金額で始める | 家計への負担が大きい | 少額から始めて慣れる |

| 生活費を投資に回す | 急な出費に対応しにくい | 余裕資金で行う |

| 暴落時にすぐ売る | 長期投資を続けにくくなる | 事前にルールを決める |

| SNSだけで判断する | 情報に振り回されやすい | 自分の投資方針を確認する |

ランキングだけで商品を選ぶ

投資商品を選ぶとき、ランキングは参考になります。

しかし、ランキング上位の商品が、必ず自分に合っているとは限りません。

ランキングは、人気や資金流入などを反映している場合がありますが、自分の投資目的やリスク許容度とは別の話です。

商品を選ぶときは、次の点を確認しましょう。

- 何に投資している商品か

- 国内なのか、海外なのか

- 株式中心なのか、債券も含むのか

- 手数料はどれくらいか

- 値動きの大きさに耐えられるか

人気だけで選ぶのではなく、自分が理解できる商品かどうかを大切にしましょう。

余裕資金ではないお金を投資する

NISAは便利な制度ですが、生活費や近い将来使うお金を投資に回すのは避けたいところです。

投資したお金は、必要なときに増えているとは限りません。

むしろ、使いたいタイミングで値下がりしている可能性もあります。

そのため、NISAに回すお金は、生活防衛資金や近い将来使う予定のお金とは分けて考えましょう。

数年以内に使う予定があるお金は、投資に回すと必要なタイミングで値下がりしている可能性があります。教育費、住宅購入資金、車の購入費など、使う時期が決まっているお金は慎重に分けておきましょう。

短期間で大きく増やそうとする

NISAをきっかけに投資を始めると、「早く増やしたい」と思うこともあるかもしれません。

しかし、短期間で大きく増やそうとすると、リスクの高い商品に偏りやすくなります。

資産形成では、短期的な利益を狙うよりも、長く続けられる仕組みを作ることが大切です。

特に初心者は、最初から大きなリターンを狙うより、投資に慣れることを優先しましょう。

SNSやニュースを見てすぐに売買する

SNSやニュースには、投資に関する情報がたくさんあります。

ただし、情報が多すぎると、かえって不安になりやすくなります。

「今すぐ買うべき」

「暴落が来る」

「この商品は危ない」

「この銘柄が伸びる」

このような情報を見ると、すぐに行動したくなるかもしれません。

しかし、SNSやニュースだけで売買を決めるのは危険です。

NISAを始める前に、自分の投資目的とルールを決めておき、情報に振り回されすぎないようにしましょう。

NISAを始める前の確認チェックリスト

最後に、NISAを始める前の確認チェックリストを整理します。

- 家計に無理はないか

- 生活防衛資金は確保できているか

- 投資目的は決まっているか

- 積立額は続けられる金額か

- 投資枠の使い方は決めているか

- 暴落時のルールは決めているか

- 商品選びの前にリスクを確認したか

NISAは、始めること自体がゴールではありません。

大切なのは、自分の生活を守りながら、無理なく続けられる形を作ることです。

チェックリストに不安な項目がある場合は、先に家計や生活防衛資金を整理してから始めても遅くありません。

NISAを始める前に読んでおきたい関連記事

NISAを始める前に、あわせて読んでおきたい関連記事を紹介します。

NISAとは?資産形成を始める前に知っておきたい基本

NISAの基本的な仕組みを確認したい方は、まずこちらの記事がおすすめです。

NISAの非課税メリット、つみたて投資枠と成長投資枠の概要、初心者が注意したいポイントを整理しています。

資産形成で最初に考えたい3つのこと

NISAを始める前に、家計や生活防衛資金、投資目的を整理したい方はこちらの記事も参考になります。

投資商品を選ぶ前に確認したい基本をまとめています。

生活防衛資金はいくら必要?

NISAを始める前に、どれくらい現金を残すべきか確認したい方はこちらの記事も参考になります。

生活防衛資金の考え方や、家族構成ごとの目安を整理しています。

関連記事:生活防衛資金はいくら必要?

つみたて投資枠と成長投資枠の違い

NISAの2つの投資枠の違いがわかりにくい方は、こちらの記事で詳しく確認しておきましょう。

初心者がどちらを中心に考えればよいかを整理しています。

関連記事:つみたて投資枠と成長投資枠の違い

NISAで毎月いくら積み立てるべきか

毎月の投資額で迷っている方は、積立額の決め方を確認しておきましょう。

家計に無理のない金額で始めることが、長く続けるためのポイントです。

関連記事:NISAで毎月いくら積み立てるべきか

証券口座を選ぶときに見るポイント

NISAを始める準備ができたら、次に考えたいのが証券口座選びです。

手数料、取扱商品、アプリの使いやすさ、サポート、ポイント制度など、自分に合った証券口座を選ぶための比較ポイントを確認しておきましょう。

関連記事:証券口座を選ぶときに見るポイント

NISAを始める準備ができた方へ

家計・生活防衛資金・投資目的を整理できたら、次は自分に合った証券口座を選ぶ段階です。

手数料、取扱商品、アプリの使いやすさ、ポイント制度などを比較して、自分が長く使いやすい証券口座を選びましょう。

まとめ|NISAは始める前にルールを決めておくと続けやすい

NISAは、長期的な資産形成に活用しやすい制度です。

ただし、NISAを始めたからといって、必ず利益が出るわけではありません。

投資である以上、値下がりする可能性があります。

だからこそ、NISAを始める前に、次の5つを決めておくことが大切です。

- 何のためにNISAを使うのか

- 毎月いくら投資するのか

- 生活防衛資金をいくら残すのか

- つみたて投資枠と成長投資枠をどう使うのか

- 暴落時にどう行動するのか

最初から完璧に決める必要はありません。

大切なのは、自分の家計に合った金額で、長く続けられる形を作ることです。

投資商品や証券口座を選ぶ前に、まずは家計・目的・投資額を整理しておきましょう。

NISAは「始めること」よりも、無理なく続けることが大切です。

自分に合ったルールを決めたうえで、焦らず一歩ずつ資産形成を進めていきましょう。

参考情報

NISA制度の詳細は、金融庁のNISA特設サイトで確認できます。

参考:金融庁 NISA特設ウェブサイト

https://www.fsa.go.jp/policy/nisa2/

参考:金融庁 NISA特設ウェブサイト よくある質問

https://www.fsa.go.jp/policy/nisa2/question/

免責事項

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

コメントを残す