「NISAを始めたいけれど、どこの金融機関で口座を開けばいいの?」

「銀行と証券会社なら、どちらがよいの?」

「楽天証券やSBI証券などをよく見るけれど、何を基準に選べばいいのかわからない……」

NISAを始めようとすると、多くの方が最初に迷うのが、NISA口座をどこで開くかという点です。

NISAは、投資で得られた利益が非課税になる制度です。

2024年からのNISAでは、制度が恒久化され、非課税保有期間が無期限になりました。

つみたて投資枠は年間120万円、成長投資枠は年間240万円です。

2つの投資枠を合わせると、年間360万円まで利用できます。

また、非課税保有限度額は最大1,800万円です。

そのため、長期的な資産形成を考えるうえで、NISA口座をどこで開くかは大切なポイントになります。

ただし、結論から言うと、すべての人にとって絶対に正解といえる金融機関はありません。

大切なのは、手数料やポイント還元だけで決めるのではなく、自分が長く使いやすい金融機関を選ぶことです。

この記事の結論

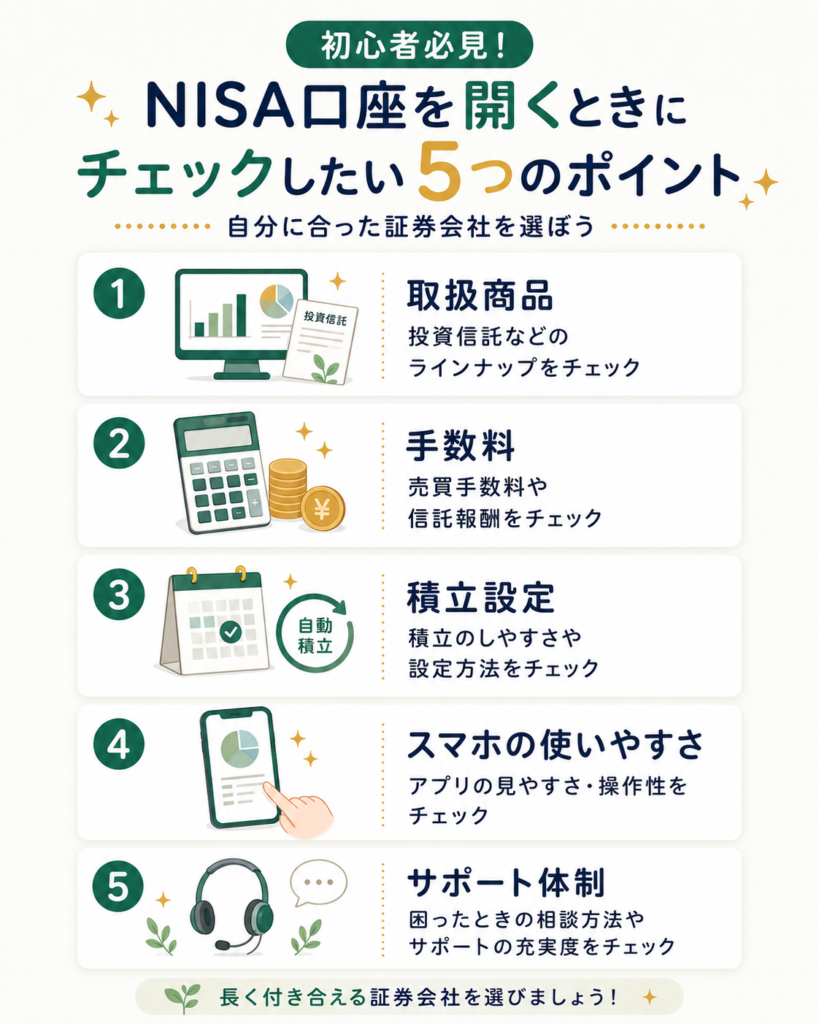

NISA口座を選ぶときは、次の5つを確認しましょう。

- 投資したい商品を扱っているか

- 手数料がわかりやすいか

- 積立設定がしやすいか

- スマホや管理画面が使いやすいか

- 困ったときに調べやすいか

ポイント還元も魅力ですが、NISAは長く使う口座です。

目先のお得さだけでなく、無理なく続けやすいかを重視しましょう。

この記事では、NISA口座をどこで開くべきか迷っている初心者向けに、証券会社や金融機関を選ぶときのポイントをわかりやすく整理します。

「ポイント還元が高い証券会社を選べばいいの?」

「ポイントも大切ですが、それだけで決めると後悔することがあります。取扱商品・手数料・使いやすさ・積立設定のしやすさも確認しましょう。」

NISA口座はどこで開くべき?

NISA口座は、証券会社、銀行、信用金庫、ゆうちょ銀行など、NISAを取り扱っている金融機関で開設できます。

ただし、初心者がまず確認したいのは、次の3点です。

- 投資したい商品を扱っているか

- 手数料や管理画面がわかりやすいか

- 長く積立を続けやすいか

NISAは、短期間で大きな利益を狙うための制度ではありません。

長期的な資産形成に活用しやすい制度だからこそ、口座開設先を選ぶときも、

「今お得か」だけでなく、「これから何年も使いやすいか」

という視点が大切です。

図解案:NISA口座選びの流れ

- 投資目的を決める

- 投資したい商品を確認する

- 手数料・積立設定を比較する

- スマホ画面やサポートを確認する

- 無理なく続けられる金融機関を選ぶ

NISA口座は原則1人1口座

NISA口座を選ぶときに、まず知っておきたいのが、NISA口座は複数の金融機関で同時に自由に使えるものではないという点です。

NISA口座は、原則として1人1口座です。

同じ年に、複数の金融機関でつみたて投資枠や成長投資枠を重複して利用することはできません。

たとえば、

- つみたて投資枠はA証券

- 成長投資枠はB銀行

というように、投資枠ごとに金融機関を分けて使うことはできません。

そのため、最初にNISA口座を開く金融機関は、慎重に選ぶ必要があります。

NISA口座は、つみたて投資枠と成長投資枠を別々の金融機関で使うことはできません。

「投資信託はA社、個別株はB社」と分けたい場合でも、同じ年にNISA口座として使える金融機関は1つです。

もちろん、あとから金融機関を変更することは可能です。

ただし、変更には手続きできる時期や、その年にすでに買付をしているかどうかによる制約があります。

「あとから変えればいい」と安易に考えるよりも、最初の段階である程度比較しておくと安心です。

銀行と証券会社の違い

NISA口座は、銀行でも証券会社でも開設できます。

ただし、取り扱う商品や使い勝手には違いがあります。

| 比較項目 | 銀行 | 証券会社 |

|---|---|---|

| 取扱商品 | 投資信託中心になりやすい | 投資信託、株式、ETFなど幅広い場合がある |

| 相談のしやすさ | 店舗で相談しやすい場合がある | ネット中心の場合は自分で調べる必要がある |

| 手数料 | 商品によって差がある | 低コスト商品を選びやすい場合がある |

| 積立設定 | 金融機関による | ネット証券は設定画面が充実している場合がある |

| スマホ操作 | 金融機関による | アプリや管理画面が使いやすい会社も多い |

| 向いている人 | 対面相談を重視したい人 | 商品数・低コスト・操作性を重視したい人 |

銀行のメリットは、普段使っている金融機関で相談しやすい点です。

「対面で相談しながら進めたい」という方にとっては、銀行が候補になる場合もあります。

一方で、NISAで長期投資を考える場合は、取扱商品や低コスト商品の選びやすさも重要です。

証券会社、とくにネット証券では、投資信託、国内株式、ETFなど、選べる商品が比較的多い場合があります。

そのため、

「まずは低コストの投資信託を積み立てたい」

「将来的にETFや個別株も検討したい」

「スマホで積立設定を管理したい」

という方は、証券会社を中心に比較すると選びやすくなります。

ただし、実際にどの商品を取り扱っているかは金融機関ごとに異なります。

NISA口座を開く前に、必ず各金融機関の公式サイトで取扱商品を確認しましょう。

ETFとは、証券取引所に上場している投資信託のことです。

投資信託と似ていますが、株式のように市場で売買できる特徴があります。

初心者のうちは、まず投資信託の積立から考える方がわかりやすい場合もあります。

初心者が証券会社を選ぶときの5つのポイント

NISA口座を選ぶときは、単に「有名だから」「ポイントが多いから」だけで決めるのではなく、次の5つを確認しましょう。

| ポイント | 確認すること |

|---|---|

| 取扱商品 | 投資したい商品を扱っているか |

| 手数料 | 信託報酬や売買手数料がわかりやすいか |

| 積立設定 | 毎月の積立設定や変更がしやすいか |

| スマホ操作 | アプリや管理画面が見やすいか |

| サポート | 困ったときに調べやすいか |

1. 取扱商品の多さ

まず確認したいのは、投資したい商品を扱っているかです。

初心者が新NISAで長期投資を始める場合、低コストのインデックスファンドを検討する方も多いと思います。

インデックスファンドとは、日経平均株価、TOPIX、S&P500、全世界株式などの指数に連動する運用成果を目指す投資信託のことです。

初心者は、次のような点を確認しておきましょう。

- つみたて投資枠の対象商品が充実しているか

- 低コストの投資信託を扱っているか

- 成長投資枠で投資したい商品があるか

- 将来的にETFや個別株も検討できるか

最初は投資信託だけで十分でも、将来的に投資の選択肢を広げたいと思うかもしれません。

そのため、今すぐ使う商品だけでなく、将来の使いやすさも考えておくと安心です。

インデックス投資の基本を知りたい方は、こちらの記事も参考にしてください。

関連記事:インデックス投資とは?初心者向けに仕組み・メリット・注意点をわかりやすく解説

2. 手数料のわかりやすさ

次に確認したいのが、手数料です。

NISA口座そのものの開設費用や管理費用は無料の金融機関が多いです。

ただし、投資信託には信託報酬などのコストがかかります。

信託報酬とは、投資信託を保有している間にかかる費用のことです。

また、株式やETFを購入する場合は、売買手数料が関係することもあります。

初心者は、次の点を確認しておきましょう。

- 投資信託の信託報酬が高すぎないか

- 売買手数料がわかりやすいか

- 手数料体系が複雑すぎないか

- 公式サイトで費用を確認しやすいか

手数料は、短期間では小さく見えるかもしれません。

しかし、長期投資ではコストの差が積み重なります。

「なんとなく選ぶ」のではなく、費用がわかりやすい金融機関を選ぶことが大切です。

3. 積立設定のしやすさ

NISAを長く続けるためには、積立設定のしやすさも重要です。

特に初心者の場合、毎月手動で買付をするよりも、自動積立を設定した方が続けやすくなります。

確認したいポイントは次のとおりです。

- 毎月の積立設定が簡単にできるか

- 積立金額の変更がしやすいか

- クレジットカード積立や銀行引落に対応しているか

- ボーナス月設定ができるか

- 積立状況をスマホで確認しやすいか

投資は、始めることよりも続けることの方が大切です。

積立設定が複雑すぎる金融機関は、初心者にとって負担になる可能性があります。

毎月の買付をその都度判断していると、相場が下がったときに不安になったり、上がったときに焦ったりしやすくなります。

だからこそ、初心者ほど自動で無理なく続けられる仕組みを作ることが大切です。

4. スマホアプリや画面の使いやすさ

NISA口座は、開設して終わりではありません。

積立状況を確認したり、投資信託を探したり、金額を変更したりする場面があります。

そのため、スマホアプリや管理画面の使いやすさも大切です。

初心者は、次のような点を確認しましょう。

- 資産状況が見やすいか

- 積立設定の変更場所がわかりやすいか

- 商品検索がしやすいか

- 専門用語が多すぎないか

- スマホだけでも操作しやすいか

どれだけ手数料が安くても、画面が使いにくいと、長期投資を続ける負担になります。

口コミだけで判断するのではなく、公式サイトの画面イメージやアプリの説明も確認しておきましょう。

口座開設キャンペーンだけで選ぶと、実際に使い始めてから「画面が見づらい」「積立変更の場所がわからない」と感じることがあります。

NISAは長く使う前提で、操作性も確認しておきましょう。

5. サポート体制と情報の見やすさ

ネット証券は便利ですが、困ったときに自分で調べる場面もあります。

そのため、サポート体制や情報の見やすさも確認しておくと安心です。

たとえば、次のような点です。

- FAQがわかりやすいか

- チャットや電話サポートがあるか

- 初心者向けの解説ページがあるか

- NISA制度の説明が整理されているか

- トラブル時の問い合わせ先が明確か

投資初心者にとって、わからないことが出てきたときに調べやすいかどうかは重要です。

特にNISAは制度に関する注意点もあるため、公式情報やサポートページが見やすい金融機関を選ぶと安心です。

ポイント還元だけで選んでもよい?

NISA口座選びでよく注目されるのが、ポイント還元です。

クレジットカード積立や投資信託の保有残高に応じて、ポイントが貯まる証券会社もあります。

ポイント還元は、うまく使えばメリットになります。

ただし、ポイント還元だけでNISA口座を選ぶのは注意が必要です。

理由は、ポイント制度は変更される可能性があるからです。

また、ポイント還元が高くても、自分が投資したい商品を扱っていなかったり、画面が使いにくかったりすると、長く続けにくくなることがあります。

ポイントを見るときは、次の順番で考えるとよいでしょう。

| 優先順位 | 確認すること |

|---|---|

| 1 | 投資したい商品を扱っているか |

| 2 | 手数料がわかりやすいか |

| 3 | 積立設定がしやすいか |

| 4 | アプリや画面が使いやすいか |

| 5 | そのうえでポイント還元があるか |

ポイントは魅力的な要素ですが、最優先にしすぎると判断を誤る可能性があります。

NISA口座は長く使うものなので、ポイントよりもまずは投資を継続しやすい環境かどうかを確認しましょう。

「ポイントが一番多いところを選べば得ですよね?」

「ポイントは大切ですが、制度変更や条件変更の可能性もあります。まずは取扱商品・手数料・使いやすさを確認しましょう。」

NISA口座はあとから変更できる?

NISA口座は、あとから金融機関を変更することができます。

ただし、自由にいつでも変更できるわけではありません。

金融機関を変更する場合、変更したい年の前年10月1日から、その年の9月30日までの間に手続きが必要です。

また、変更前の金融機関でその年分のNISA枠を使ってすでに買付をしている場合、その年分については金融機関の変更ができません。

つまり、次のような点に注意が必要です。

- 金融機関変更は年単位で行う

- 手続きできる時期が決まっている

- その年にすでにNISAで買付していると、その年分は変更できない場合がある

- 変更前の金融機関で保有している商品を、変更先のNISA口座へそのまま移せるわけではない

「あとで変更できるから適当に選ぶ」のではなく、最初にできる範囲で比較しておくことが大切です。

特に、すぐに積立を始めたい方は、口座開設前に金融機関をよく確認しましょう。

金融機関変更には手続きの期限があります。

また、その年にすでにNISA口座で買付をしていると、その年分の金融機関変更ができない場合があります。

変更を検討するときは、必ず金融庁、国税庁、利用している金融機関の公式情報を確認しましょう。

初心者が避けたい証券会社選びの失敗

NISA口座選びで初心者が避けたい失敗は、次のようなものです。

| 失敗例 | 注意点 |

|---|---|

| ポイント還元だけで選ぶ | 制度変更や条件変更の可能性がある |

| 有名だからという理由だけで選ぶ | 自分に合うとは限らない |

| 取扱商品を確認せずに開設する | 投資したい商品が買えない場合がある |

| 手数料を見ずに商品を選ぶ | 長期ではコスト差が積み重なる |

| アプリや画面の使いやすさを確認しない | 積立変更や確認が面倒になる |

| 金融機関変更のルールを知らない | 変更したい年に変更できない場合がある |

特に注意したいのは、口座開設キャンペーンやポイントだけを見て決めることです。

キャンペーンは一時的なものです。

しかし、NISA口座は長く使う可能性があります。

目先のお得さだけでなく、長期的に使いやすいかどうかを確認しましょう。

NISA口座を開く前のチェックリスト

NISA口座を開く前に、次の項目を確認しておきましょう。

| チェック項目 | 確認内容 |

|---|---|

| 投資目的 | 何のために資産形成をするのか |

| 毎月の積立額 | 家計に無理のない金額か |

| 生活防衛資金 | 投資前に生活を守るお金を確保しているか |

| 取扱商品 | 投資したい商品を扱っているか |

| 手数料 | 信託報酬や売買手数料を確認したか |

| 積立設定 | 自動積立を設定しやすいか |

| スマホ操作 | アプリや画面が使いやすいか |

| サポート | 困ったときに調べやすいか |

| ポイント制度 | 条件や変更リスクを理解しているか |

| 金融機関変更 | 変更ルールを理解しているか |

NISAを始める前に、まだ投資目的や毎月の積立額が決まっていない方は、先に準備を整えることも大切です。

NISAを始める前に決めておきたいことを整理したい方は、こちらの記事も参考にしてください。

関連記事:NISAとは?資産形成を始める前に知っておきたい基本

生活防衛資金の目安を確認したい方は、こちらの記事も参考にしてください。

関連記事:生活防衛資金はいくら必要?投資を始める前に貯めておきたい金額の目安

NISA口座を開く前に確認したい方へ

証券会社を選ぶ前に、まずは「毎月いくら積み立てるか」「生活防衛資金を残せているか」「どんな商品に投資したいか」を整理しておきましょう。

準備を整えてから口座を選ぶことで、NISAを無理なく続けやすくなります。

初心者に向いているNISA口座の選び方

初心者に向いているNISA口座は、必ずしも「一番ポイントが多い口座」ではありません。

大切なのは、次の条件を満たしているかどうかです。

- 低コストの投資信託を選びやすい

- 積立設定が簡単

- 画面がわかりやすい

- 手数料が確認しやすい

- 公式情報やサポートが充実している

- 将来的に投資の選択肢を広げやすい

特に、これから長期投資を始める方は、投資信託の積立を無理なく続けられるかが重要です。

最初から難しい商品を選ぶ必要はありません。

まずは、制度の仕組みを理解し、自分の家計に合った金額で始めることが大切です。

初心者のうちは、商品数が多いほど迷いやすくなることもあります。

商品数の多さだけでなく、低コストの商品を探しやすいか、積立設定がわかりやすいかも確認しましょう。

NISA口座選びで大切なのは「続けやすさ」

NISAは、口座を開いた瞬間に成果が出るものではありません。

大切なのは、長く続けられる環境を作ることです。

たとえば、次のような金融機関であれば、初心者でも続けやすくなります。

- 積立設定が簡単

- スマホで資産状況を確認しやすい

- 低コスト商品を探しやすい

- 手数料がわかりやすい

- 困ったときに調べやすい

投資では、相場が良い時期もあれば、悪い時期もあります。

そのたびに口座画面が使いにくかったり、変更手続きが面倒だったりすると、投資を続ける負担になります。

NISA口座は、目先のお得さだけでなく、自分がストレスなく使い続けられるかという視点で選びましょう。

まとめ:NISA口座は「自分が続けやすいか」で選ぼう

NISA口座をどこで開くか迷ったときは、次のポイントを確認しましょう。

- NISA口座は、つみたて投資枠と成長投資枠を別々の金融機関で使うことはできない

- 銀行と証券会社では、取扱商品や使い勝手に違いがある

- 初心者は取扱商品、手数料、積立設定、画面の使いやすさ、サポート体制を確認する

- ポイント還元だけで選ぶと後悔する可能性がある

- 金融機関変更は可能だが、手続き時期や買付状況による制約がある

NISA口座選びで大切なのは、自分が長く続けやすい金融機関を選ぶことです。

投資は、始めることよりも続けることが重要です。

目先のキャンペーンやポイントだけで判断せず、取扱商品や手数料、操作性、サポート体制まで確認して、自分に合ったNISA口座を選びましょう。

NISA口座選びで迷っている方へ

NISA口座を開く前に、まずは「投資したい商品」「毎月の積立額」「スマホや管理画面の使いやすさ」を確認しておきましょう。

口座開設前に準備を整えておくことで、NISAを無理なく始めやすくなります。

関連記事:

NISAとは?資産形成を始める前に知っておきたい基本

参考情報

NISA制度の詳細や対象商品、金融機関変更の手続きについては、最新情報を必ず公式サイトで確認してください。

- 金融庁:NISA特設ウェブサイト

- 金融庁:NISAを知る

- 国税庁:NISA制度

- 国税庁:NISA口座の新規開設又は変更に関する手続等について

免責事項

※当サイトの内容は一般的な情報提供を目的としたものであり、特定の金融商品や個別銘柄の売買を推奨するものではありません。投資判断はご自身の責任でお願いいたします。

コメントを残す